货币霸权会如何落幕?

2025-08-05 16:25:12

太长不看版:

从荷兰到英国,再到美国,货币霸权的兴衰呈现出惊人的相似轨迹。

从工业强国到金融帝国,再走向债务膨胀,每一步都清晰且可预见。

背后推动的是人性的必然——由俭入奢易,由奢入俭难。

当一个国家沉溺于金融便利,执着于经济效率,却忽视财政纪律与供应链安全时,它的经济就注定建立在脆弱的信用之上。

一旦信用受损,货币霸权便如多米诺骨牌般迅速崩塌。

贬值,是霸权货币最后的归宿。

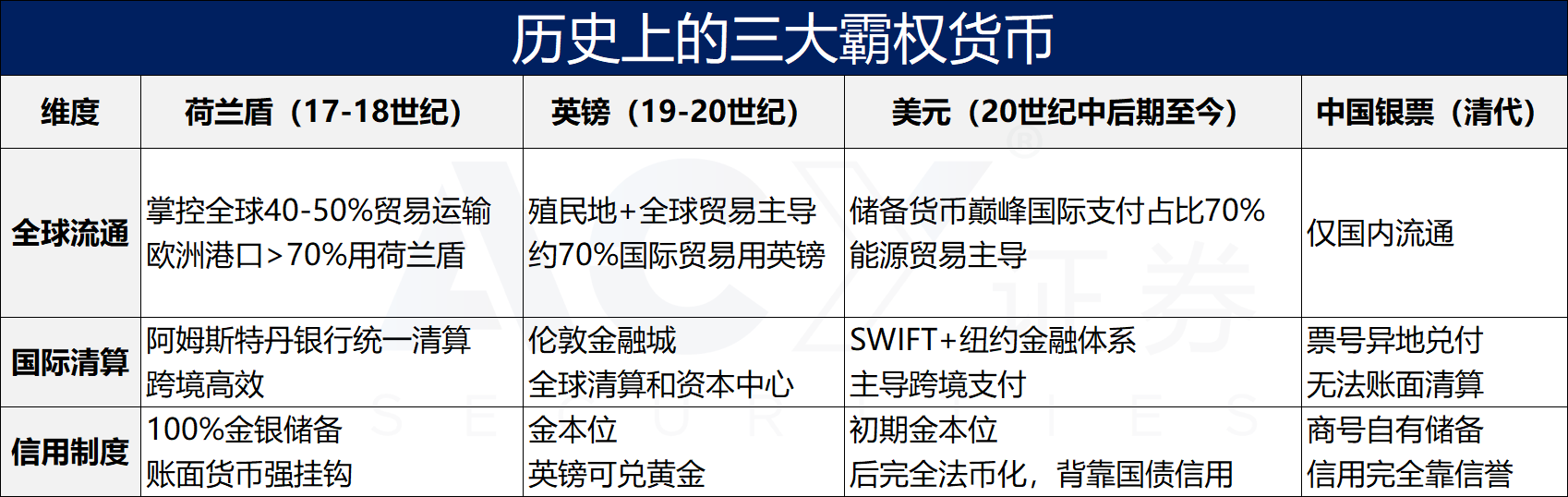

什么是霸权货币?

霸权货币是指在全球范围内被广泛使用、具有最高信用、并掌控国际清算体系的货币。

历史上首个霸权货币是荷兰盾(17-18世纪),依托阿姆斯特丹银行的“账面货币”体系,国际贸易可直接划账结算,效率和信用远超实物金银,奠定了现代国际清算制度的基础。此后,英镑和美元相继接过这一地位。

为了更清晰地理解,我们用全球流通、国际清算、信用制度三个维度,结合清朝盛行的银票体系作对比:

作为近代史上曾辉煌一时的荷兰盾(约150年)与英镑(约130年),以及至今仍处强盛期的美元(约80年),它们在崛起、巅峰与衰落的轨迹上,是否存在相似之处?

一、崛起 - 技术革新与出口优势

霸权货币的崛起,从来不是偶然,它背后都有一个迅速崛起的经济体作为支撑。尤其是在工业化之前或初期,出口贸易是货币走向国际化的第一步。

荷兰:造船优势铸就海上霸权

荷兰的霸权始于17世纪,在资源匮乏的限制下,凭借世界领先的造船技术与低廉的造船成本(仅为英国的约50%),迅速崛起。1600年前后,其舰船数量已超过英法之和,成为欧洲最大航运国。从波罗的海一路拓展至好望角与印度洋,短短几十年内完成全球航线布局。荷兰东印度公司掌控东亚香料与贵金属流通,推动荷兰控制全球近一半的海上贸易,奠定了17世纪的货币与金融霸权。

英国:工业革命碾压荷兰海权

18世纪后期,英国在工业革命中率先实现造船、纺织与运输机械化,生产效率和成本全面超越荷兰。蒸汽动力替代风帆,铁路压缩运输成本,工业化商品远比荷兰便宜。依托殖民地原料、本土制造、全球输出的闭环体系,英国迅速扩张贸易份额,并以更强的军工能力建成新一代海军。在工业实力支持下,英国击败荷兰,全面接管全球航线,为日后英镑的金融霸权奠定基础。

美国:科技优势夺取全球主导

美国的崛起始于20世纪中叶。作为二战后唯一保有完整工业体系的大国,美国迅速掌控全球制造与运输主导权。凭借电气化、流水线和航空运输等技术革新,其生产效率和成本优势远超其他国家。在战后重建浪潮中,美国商品大量出口,迅速取代英国,成为全球贸易核心,由此奠定货币霸权的基础。

小结:效率革命是霸权的起点

从17世纪的荷兰,到19世纪的英国,再到20世纪的美国,每一轮霸权崛起的背后,都是一次效率革命。技术进步重塑了生产结构,显著降低了制造与运输成本,使得商品更廉价、供应更稳定、体系更高效。

当一个国家在效率上远超他国,全球贸易便会自然而然围绕它展开,而货币与金融的主导权,也随之迁徙。这正是每一轮货币霸权诞生的根源。

二、鼎盛 - 金融帝国化与产业空心化

霸权货币的鼎盛,往往并非工业最强盛之时,而是本国资本已开始外溢、追逐全球更高回报的阶段。这标志着国家正从制造强国转型为金融帝国。

想要理解这个阶段,我们先来看一个寓言故事。

果园主的转变

很久以前,有位果园主靠着种出最甜美的苹果,成了全山谷最富有的人。他修水渠、养土地,年年丰收,银币越攒越多。

起初,他用赚来的钱扩大果园、雇人打理,生意越做越大。但慢慢地,他发现再扩张也越来越难——地价变贵、人工更贵、回报却越来越少。

这时他发现,只要把钱借给别人种果树、投资山外的果园,或者买进别人未来收果的契约,就能轻松赚钱,回报又快又稳。

于是他不再关心自家果树,而是变成了账面上坐拥无数“果园收益”的金融大商人。果园仍在,但他早已不问树下结了几颗果。

逐利的尽头是金融帝国

这种果园主转变,一旦上升到国家层面,几乎成为一种历史的必然。每一个货币霸权国家,最终都会走向“金融帝国”的阶段——这并非源于错误决策,而是资本趋利的必然结果。

尤其在资本主义制度下,资金天然会流向流动性更强、风险更低、回报更高的领域。当国内工业利润率逐渐下降(劳动力、租金、合规成本提高),资本便开始外溢,寻找全球更高收益的市场,也就是全球化。而一旦拥有了强势货币,这一过程就会加速:金融手段回报周期短、入局成本低、利益更加直观,远胜于本土实体经济的长周期大规模投入。

历史上最典型的例子,就是1630年代的荷兰郁金香泡沫:起初人们靠卖花获利,后来转向倒卖球茎,再后来连球茎也不碰,直接交易“未来开花的权利”——期货合同。交易对象从实物到预期,收益越来越脱离现实种植本身,这种演变正是当时荷兰金融化倾向的一个缩影。

每一个霸权国家,最终都会将其强势货币转化为金融工具,成为全球资本的中心。也正是在这一阶段,霸权看似最辉煌,实则埋下了结构性失衡的种子。

荷兰:首个“靠吃息”国家

17世纪后期,荷兰虽仍主导全球贸易,但国内经济重心已转向金融。国债利率一度低至2.5%,被视为“无风险理财”,中产阶级纷纷认购。至1670年代,国债规模已达GDP的三分之一,大量资金却流向战争和城市福利,鲜少投入工业扩张。

阿姆斯特丹证券交易所日益活跃,东印度公司股票、殖民地债券与期权等超400种金融工具流通,许多交易从未交割,仅为赚取差价。资本不再进入造船与制造业,富人阶层逐步脱离实业,靠债息与股息维持生活。

荷兰由此成为历史上第一个以金融资本维系霸权的国家,也揭开了“金融帝国”时代的序幕。

英国:“绅士”金融帝国

进入19世纪中叶,英国虽仍是“世界工厂”,但工业革命所积累的财富逐步转向金融领域。资本大量流入债券、保险、海外贷款与殖民地项目,制造业反而不再是投资重点。

伦敦金融城迅速崛起为全球资金中枢。到1880年代,英国对外投资已达GDP的两倍,成为全球最大海外资本输出国。仅印度一地,19世纪末便吸纳逾2亿英镑英国资本。

到了1900年,伦敦每10位富人中,就有7人依靠海外股息与债息生活,而非经营工厂。这一转变催生出以金融收益为生的“绅士阶层”,标志着英国正式迈入金融帝国时代。

美国:华尔街上的国家

进入20世纪末,随着本土劳动力成本上升、环保监管趋严,大量美企将生产线外迁至中国、墨西哥等低成本国家,制造业逐渐式微,国家经济重心也悄然转向金融领域。

与此同时,为维持高福利支出与全球军事存在,美国政府持续扩大财政赤字,通过大规模发债融资。凭借美元的主导地位与良好信用,美债迅速膨胀,成为全球央行必备的“无风险资产”。

华尔街迅速崛起为全球资本运作的核心。企业经营逻辑也发生根本转变:从“扩大产能”转向“提升股东回报”,大量盈利用于股票回购和分红,而非再投资实体工厂。曾以制造闻名的通用电气,在1990年代已有超过一半利润来自其金融子公司GE Capital,彻底转型为金融控股集团。

到2003年,美国金融业税后利润已占全国企业利润的近40%,远超制造与能源行业。美国经济也正式完成“去工业化”,进入一个以金融收益为主导的资本回报时代。

小结:一切,都是资本的自然选择

每一个货币霸权的崛起,几乎都始于强大的制造能力与贸易优势。但随着国力增强,国民对生活质量的追求同步提升,推高了本国的工资、地租、环保与社保等全方位成本。实业回报率逐步下滑,资本便像水一样流向回报更高、流动性更强的领域——金融。

而一旦掌握货币霸权,国家便拥有了输出本币作为“金融商品”的能力。通过发行国债、对外投资、扩张金融产品等形式,本国资本大量流入全球市场,再以利息、红利和资产增值的形式回流本土。这种资本循环,不仅强化了本币地位,也推高了本国资产价格,形成一个自我强化的金融回报体系。

金融业由此崛起,制造业逐渐边缘化。从荷兰到英国再到美国,霸权国家的金融化并非偶然,而是资本逻辑主导下的历史必然。当一个国家越来越依赖资本流动而非实体产出时,金融帝国的形态便已成型,产业空心化也就难以避免。

三、衰落:无法贬值的货币,失去了价格的武器

当霸权国家的科技水平逐渐被追平,产业优势放缓,金融帝国化与产业空心化的威胁就会逐渐浮出水面。为了更方面理解,我们就先拿美国作为例子。

金融帝国的闭环

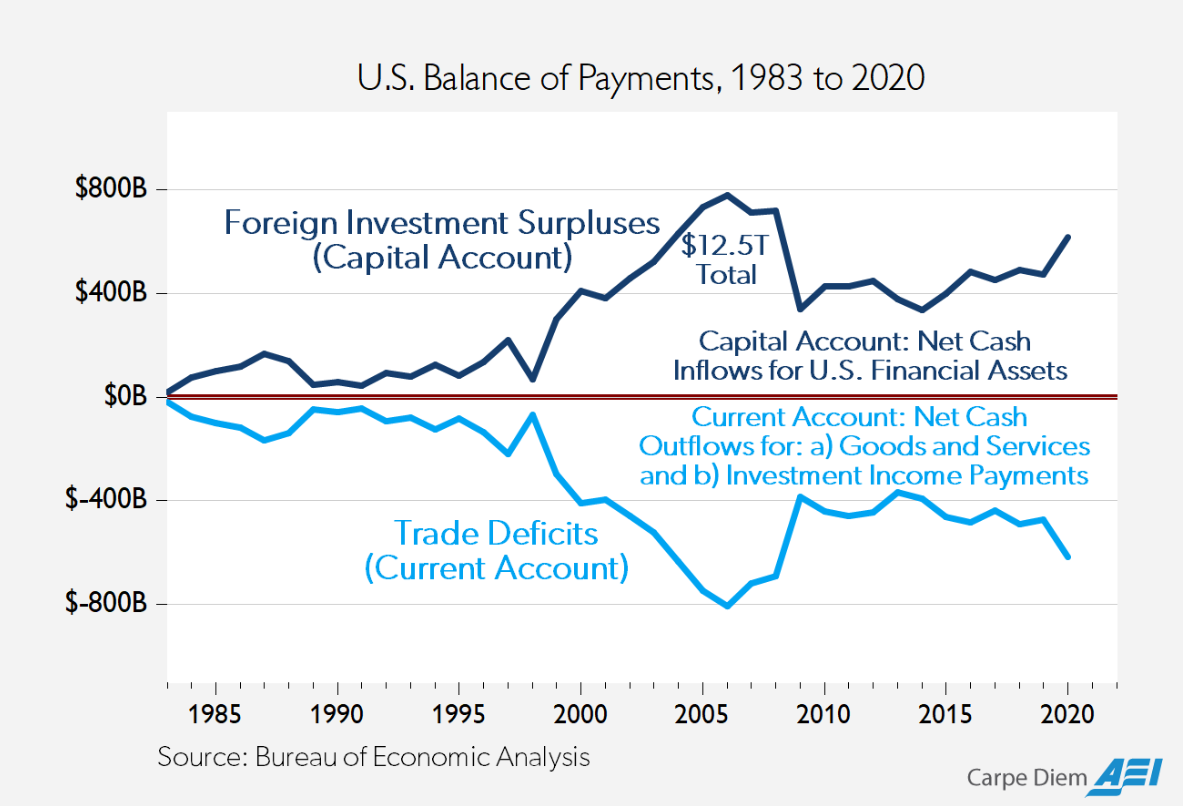

一般来说,当一个国家制造业竞争力不足时,企业和消费者往往会选择价格更低的进口商品,带动对外币的需求上升、本币贬值。而本币一旦贬值,进口商品变贵、出口商品变便宜,有助于恢复本国的出口优势。

然而,霸权国家强大的金融系统打破了这一汇率自然调节机制。作为霸权货币的发行国,其货币反而因全球金融需求而维持坚挺:外国央行、机构与投资者将出口所得的霸权货币大量回流投资该国,如购买国债、股票或房地产。这种资本回流人为地抬高了本币的需求,支撑了货币汇率,使本币难以贬值。

正因如此,霸权国家最终往往呈现出巨大的经常账户逆差(长期贸易赤字),与等额的资本账户顺差(海外资本回流)相对应。

美国正是这一闭环模型的典型代表:其经常账户长期为负,而资本账户则呈等额顺差,几乎构成图像上的“轴对称”。美国不断从全球购买商品,而各国又将赚来的美元回流投资美债、美股,美元最终又流回美国,持续推高金融资产价格。

结果是,美元不仅没有因贸易逆差而贬值,反而因资本回流而更加坚挺。这正是“金融帝国”的核心逻辑:以本土产业空心化为代价,换取全球资本源源不断地流入,通过金融市场维持货币霸权。

本币强势继续压制本土工业,进一步推动产业外流,同时金融市场越发繁荣。这种结构形成了一个典型的“自我强化闭环”:

进口增加 → 本币应贬 → 资本回流托住汇率 → 本币维持强势 → 进一步依赖进口 → 实体经济被持续挤压 → 金融依赖度上升

可以发现,如果没有外力干预,资本的自然选择将不断推动国家朝着金融帝国演化。然而,看似最高效赚钱的金融帝国,为何却常常成为由盛转衰的起点?

其背后潜藏的两大根源:产业空心与主权流失。

产业空心 - 果园主的结局

他曾是山谷最富有的人,不再亲手种果,而是把钱借给别人种,坐收回报,日子过得轻松又风光。久而久之,自家果园荒废,果农离去,只剩一片空枝。

有一年,山谷遭遇百年不遇的大旱,外地果园颗粒无收。果园主拿着满箱银币四处收购,却发现人人自保,无果可买。他才想回头打理自家果园,却早已枯死多年。

现实中,这并非遥远的寓言。2020年新冠疫情爆发,全球供应链骤然中断,美国一度陷入口罩、药品等基本物资短缺的困境,甚至不得不以数十倍的价格抢购海外库存。

效率与安全,始终处在经济结构的两端。越是追求极致效率,越容易牺牲体系的安全冗余。一旦遭遇全球性危机,如大流行病,或地缘对抗带来的“阵营式断供”,高度依赖外部供应的体系将暴露出致命的脆弱。看似最先进的经济体,反而最容易在断链中陷入瘫痪。

主权流失 - 巴菲特20年前的预言

如果说供应链中断只是短期风险,那真正深层的隐忧,早在20年前就被巴菲特一语道破。

在2003年的股东信中,巴菲特指出:长期贸易逆差虽然带来了源源不断的廉价商品,让美国人享受消费盛宴,但实质上,这是一种“以资产换商品”的交易。美元流向海外,外国人再拿这些美元回流投资美股、美债和房地产,逐步掌握美国核心资产的所有权。

如果这一趋势持续下去,美国人表面上仍拥有富足的生活方式,实际上却在为海外资本打工,陷入“佃农式”的困境——土地还在脚下,收成却归他人所有。

保护主义与债台高柱

不过,上述两者都不足以彻底压垮霸权帝国。正所谓水能载舟,亦能覆舟,帝国之所以崛起,靠的是霸权货币;而最终将其拖入深渊的,也正是霸权货币信用的崩塌。

当国家遭遇上述这两个问题时会出现非常有趣的历史规律。

一是民粹主义兴起。当资本收益主导经济分配,贫富差距迅速拉大;同时,大量外国资本持有本国资产,外国廉价劳动力挤压本地就业,进口商品充斥国内市场。这时,国内政治话语会发生转向:对内谴责精英,对外甩锅外国。这种情绪推动政治极化,催生激进的政府改革、强硬的贸易保护、以及排外的移民政策。代表“精英”与“人民”的党派分歧日益尖锐,政策立场向极端滑移,而这一切,背后正是失衡的民意在推动。

二是政府债务成瘾。正如霸权货币难以贬值,霸权国家的主权债务也因全球信任而始终被市场“高估”—— 无风险债券。历经多次危机后,政府会形成一种幻觉:不论发行多少债券,总有人愿意买单。于是,每当选民呼吁改善福利、扩大财政开支,就有政党以福利承诺换取选票。这些承诺无需等待实际财富的积累,而是直接预支国家的未来财力。而当越来越多的外国投资者持有本国债务时,这种“对外依赖”又反过来激化民粹主义的情绪,形成经济与政治上的双重压力。

政府放松财政纪律、大规模举债,是一剂国家层面的“镇痛剂”。它或许能在短期内减轻增长疲软所带来的冲击,但却无法治愈根本病灶。而镇痛剂用得越多,想要戒掉就愈发痛苦,没有一个政党有勇气接下这个烫手的山芋。最终的结果只能是财政扩张到难以为继的地步。

成也货币,败也货币

当上述两个问题出现时,结局其实已注定。

信用,曾是货币统治世界的核心武器。

但当一个国家偿债越来越依赖外部信心,而非自身产能时,信用就成了唯一的支撑。

一旦这份信任开始动摇,整个金融体系便会承受冲击。真正的转折点,往往不是暴雷本身,而是信心的悄然流失。

就像一个果园主不再耕种,只靠描绘未来的丰收来维持经营,外界终将怀疑,这片果园是否还能结出果实。

货币贬值,正是这种信任削弱的最直接体现。它不剧烈,却持续;不显眼,却无法逆转。

荷兰:风帆之后,再无引擎

18世纪初,荷兰的造船出口被英国超越。为应对竞争,荷兰对英国商品征收最高40%的关税,推行本国船只优先的保护政策。然而,经济早已过度金融化,制造业缺乏竞争力,最终错失工业革命的关键窗口。

为了维持表面的繁荣,政府不断举债,到1713年,债务已占GDP的110%以上,利息支出占财政收入近45%。与此同时,大量荷兰债券被销往英国与德意志各邦,估计四分之一的资产为外国人持有,财政主权逐步外流。投资者开始质疑政府的偿债能力,荷兰盾频繁脱离银本位,兑贵金属持续贬值。

最终,在第四次英荷战争惨败后,国家信用全面崩塌,荷兰盾兑外币贬值超过30%,这个昔日的海上强国由此彻底退出世界强权之列。

英国:殖民退场,科技缺席

20世纪中叶,英国制造业的国际竞争力显著下滑。为遏制工业衰退,英国政府对德日工业品征收20%关税,推行“Buy British”运动,并对殖民地商品给予关税优惠。然而,这些保护主义措施并未扭转颓势,英国制造业因技术落后、效率低下而持续失去市场份额。随着去殖民化浪潮的推进,出口进一步萎缩,产业长期陷入停滞,最终错过了电子与信息技术革命的关键窗口。

为满足一战军备需求,英国大规模举债,政府债务飙升至GDP的135%。战后,财政收入中有近四成被用于偿还利息与债务本金,国家财政被锁死于“还债循环”,迫使英镑多次脱离金本位。此后,英镑对美元贬值超过50%,并在布雷顿森林体系解体后彻底失去黄金锚定。

作为曾经的全球储备货币,英镑的国际储备占比从战后初期的近50%,一路下滑至不足5%。一个曾主导世界金融秩序的帝国,就此退出历史舞台,英国也从全球霸主沦为美国主导下的“二等强国”。

美国:全球“收割”,债务高企

21世纪初,美国维持全球霸权的成本持续上升,制造业长期外包,产业空心化日益严重。制造业占GDP的比重已从1950年的30%,一路下降至2024年的11%。为扭转颓势,特朗普发动全球贸易战,平均征收15%以上的对等关税,部分关键商品税率更高,试图推动制造业回流。

与此同时,财政赤字屡创新高。尤其在2008年金融危机与2020年疫情后,美国实行“货币-财政双宽松”政策,美元信用被持续透支,国家债务迅速膨胀至36万亿美元,占GDP比例高达125%。特朗普执政后期更将债务上限推至接近40万亿,财政纪律几近崩溃。为维系美元主导地位,美国愈发依赖外国资本购买其国债,截至2020年代,外国投资者持有的美国联邦债务比例接近三分之一。

但随着美国频繁将美元作为制裁工具,并不断滥发货币引发外溢性风险,全球去美元化趋势加速。美元在全球外汇储备中的占比,已从2000年超过70%,下降至2020年代初的不足60%。

不过,排除1985年广场协议美元主动贬值不算,美元还未出现持续性单边贬值,仍然是全球目前的霸权货币。

小结:信用的尽头,帝国的终点

霸权货币所带来的强大信用,让国家财富变得唾手可得,也让政府沉迷于举债的快感。当借债像喝水一样轻松,满足选民的要求便毫不费力,政党更倾向于通过发债“购买”民意,实现短期政治目标。

然而,信用本质上是对未来经济的预支。现在借得越容易,将来偿还就越艰难。一旦增长放缓,选民的期望难以兑现,政策往往转向保护主义。而当债务的海外持有者察觉风险,开始抛售该国资产时,信用便进入加速坍塌的阶段。

归根结底,是对信用的贪婪,种下了对崩溃的恐惧。最终,霸权货币只能在持续的贬值中走向衰落。

美元的未来:霸权的尾声,还是科技的重生?

很多人热衷于分析特朗普是一个怎样的人,讨论他的政策内核、猜测他的行事风格,但其实特朗普本身并不重要。他是时代应运而生的总统,是“去全球化”与“反精英化”潮流下的代言人。“对内指责精英,对外甩锅外国”,这样的民粹环境往往会催生强硬的党派与总统。即便没有特朗普,也终将会有“王朗普”“李朗普”们登场,推动历史的同一轨迹。

历史从不缺乏相似的回响。17世纪末,荷兰在民粹潮流中迎来奥兰治家族上台,对内清算共和派,对外扩张军备;19世纪末,英国在“光荣孤立”的自信中逐渐失去全球主导权,最终在世界大战中无力回天。每当内部矛盾激化、财政透支、国际影响力式微时,社会便倾向于选择强人政治与激进政策,试图用非常之策挽救即将坍塌的秩序。

但历史也一次次证明,政治手段无法真正扭转霸权的下行周期。

美元的命运,并不取决于一个政治“英雄”。真正决定美元未来的,是科技发展。

英国之所以能够超越荷兰,是因为率先点燃了工业革命的火种;美国能够崛起为全球霸主,则受益于第二次工业革命及其在通信、电气、制造等领域的全面突破。

而今天,新一轮的浪潮正在成形,那就是人工智能(AI)革命。它可能带来比工业革命更深刻的生产方式重构,也可能带来前所未有的全球竞争加速。如果美国能够牢牢把握住这场革命的主导权,实现产业升级与债务平衡之间的再一次协调,美元霸权或许仍能延续。

然而科技革命从不是一国的独角戏。

当旧霸权沉溺往昔,挑战者们已经接踵而至!

📲 想获取更多交易乾货与市场资讯?

关注我们的社交平台,随时掌握第一手资讯 ⬇️

YouTube|Instagram|微信|Tiktok|Threads|Facebook|X

{kind=link}

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

延伸阅读