金融资产纵览 | 2026年_1月外汇市场回顾与2月展望

2026-02-05 08:35:51

精华摘要:

2026年1月,全球外汇市场在“强美元预期修正”与“避险情绪升温”的双重逻辑下剧烈震盪。美元指数(DXY)经历了显著的回调后在月底出现反弹迹象,收复部分失地。美联储(Fed)维持利率不变但面临降息压力,而欧洲央行(ECB)和其他主要央行维持相对鹰派或观望态度,导致货币政策分化加剧。此外,地缘政治风险以及对美国政府关门的担忧,推升了黄金价格至历史新高。

展望2月,全球市场焦点已从降息预期转向“政策大分化”。由于市场预期美联储将维持利率不变、进入观察期,美元结构性承压,但地缘风险或提供避险支撑。核心看点在于澳洲联储率先加息,其鹰派立场与政策分化使澳元有望领跑。与此同时,欧元面临央行对强汇率的口头干预风险,而日元则因国内政治与央行困境,波动恐将加剧。

接下来让我们回顾各主要货币在1月份的表现以及相关重要事件,以厘清此前一个月汇市的变化脉络:

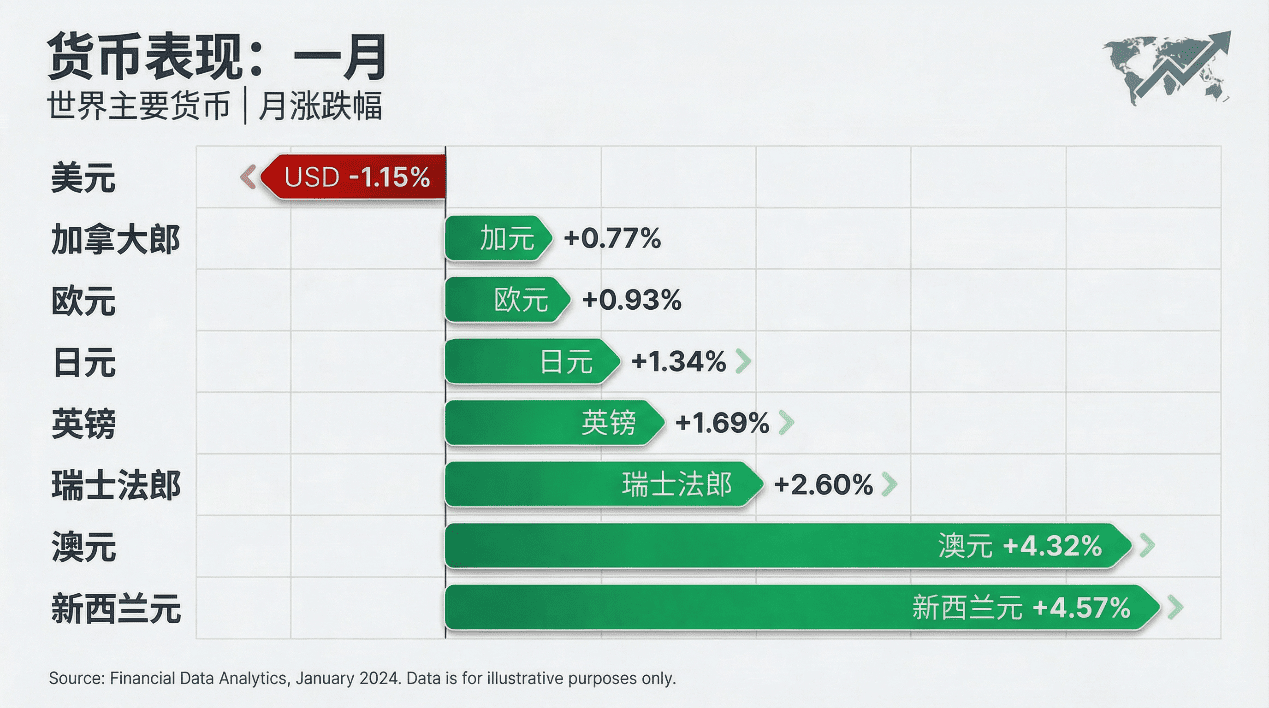

美元指数(USD Index):弱势调整与月底反弹

1月份,美元指数整体呈现弱势震盪格局,一度回落至2022年以来的低位区间。造成这一走势的主要原因包括:

- 政策分歧预期:市场普遍预期美联储因经济增长放缓担忧而面临进一步宽松压力,而欧洲央行等并未释放急切的降息信号。

- 结构性压力: 投资组合从美国资产向全球市场(尤其是新兴市场)轮动,加上美国政府关门风险升温,导致资金流出美元资产。

- 数据喜忧参半: 虽然1月制造业数据表现亮眼,显示经济韧性 ,但美国12月成屋签约销售指数月率为-9.3%,低于预期,显示房地产市场疲软。

然而,月底美元指数出现反弹,收于97.15附近单日上涨1.02%。这一反弹动力来自美国总统川普提名前联储理事凯文·华许(Kevin Warsh)接任美联储主席,市场解读其政策态度可能不如预期鸽派,从而提振了美元。

欧元(EUR):强势攀升后受阻

欧元兑美元(EUR/USD)在1月整体表现强劲,一度因美元走弱而大幅上涨。这主要得益于市场对欧洲央行维持利率不变的预期,以及德国财政扩张政策带来的经济增长预期。然而,月底受美元反弹影响,欧元回落,1月30日收于1.1848,单日下跌1.02%。

日元(JPY):波动加剧与政策博弈

日元1月经历剧烈震荡。月初因美日利差预期日元曾短暂走强,但受日本政局不确定性(高市早苗解散众议院提前大选)及财政恶化担忧影响,日元遭猛烈抛售。中旬日元一度跌至159.45的18个月低点。下旬受纽约联储“汇率询价”这一准干预信号影响,日元自低位大幅反弹至152区间,但月末因美国财长否认干预及美联储鹰派提名(凯文·沃什),日元再度承压回落至156附近。

澳元(AUD):商品价格支撑下的韧性

澳元表现显著优于其他主要非美货币,兑美元汇率一度突破0.7000关口并触及近2年高位。核心驱动因素包括:

- 强劲的经济基本面: 12月失业率意外降至4.1%,新增就业人数远超预期 ,配合1月服务业PMI飙升至56.3的近四年高位 ,迫使市场重新定价澳洲联储将打破沉默重启加息。

- 商品货币红利: 黄金价格狂飙至历史新高(逼近5600美元/盎司),铁矿石价格稳居100美元上方,为澳元提供了坚实的贸易条件支撑 。

- 美元疲软: 美国关税政策的反复(如针对欧洲的关税威胁撤回)削弱了美元吸引力,助推澳元被动走强 。

展望2月及未来

进入2月,全球金融市场的主旋律将从单纯的“降息交易”转向更为复杂的“政策大分化”。随着美联储进入观察期,而澳洲联储与日本央行展现出截然不同的鹰派倾向,货币政策的错位将成为汇市波动的主要驱动力。同时,地缘政治风险(如川普政府的“格陵兰购地”争议及关税威胁)将持续扰动风险偏好。

美元指数:结构性承压,但在地缘风暴中寻找支撑

美元指数在1月连破97与96大关并创下4年新低后,若无法实质站上98大关,2月恐将维持弱势震荡格局。

- 基本面:市场普遍预期美联储将维持利率在3.50%-3.75%区间不变,但随着通胀回落,降息预期使得美元利差优势消退,资本外流压力加大。

- 风险点:尽管基本面看跌,但川普政府的贸易保护主义(如对欧洲多国的关税威胁)以及“格陵兰事件”引发的地缘紧张,可能激发阶段性的避险买盘,限制美元的单边下行空间。

欧元:挑战“痛苦阈值”,警惕欧洲央行口头干预

欧元在1.1800觅得支撑,有机会继续上攻,但后续将再次面临1.20关口的心理攻防战。尽管基本面有所改善,但过强的汇率已引发央行担忧,政策博弈将加剧。

- 央行动态: 市场预期欧洲央行在2月5日的会议上将维持利率不变 。然而,1月下旬欧元的急速上涨,已引发多位决策者(如金多斯、维勒鲁瓦)关于“汇率压低通胀、损害出口”的警告 。拉加德在新闻发布会上可能会进行“口头干预”,试图通过鸽派言论打压汇率过快升值的势头 。

- 经济支撑: 欧元区去年四季度GDP增长0.3%优于预期,且瑞銀等机构看好欧元2026年跑赢美元,这为汇率提供了逢低买入的支撑,限制了回调深度 。

日元:政治豪赌下的“财政信心战”

2月日元将置身于“政治豪赌”与“央行困境”的风暴眼,波动率恐显著放大。技术分析上,近期USDJPY重新站上154.50,形成”向下假突破”形态,有望继续向上。

- 政治冲击(特拉斯时刻风险): 随着2月8日大选临近,首相高市早苗激进的财政扩张主张引发了市场对日本财政纪律崩溃的恐慌,叠加其对“弱势日元”的默许态度,刺激了对冲基金猛烈的做空情绪。

- 央行两难与外部孤立: 日本央行陷入两难,既要加息抗通胀,又要防止债市崩盘。此外,美财长明确否认联合干预,令日元失去了外部护城河。

澳元:RBA“鹰派”突围,有望领跑非美货币

澳元是2月最值得关注的品种,有可能延续1月的强势表现。稳健交易者等待价格修正到0.6850附近,企稳后考虑做多;积极交易者则是观察若日线收盘价站稳0.70,便有介入做多的机会。

- RBA打响加息第一枪: 澳洲联储于2月3日将现金利率上调25个基点至3.85%,成为2026年首个加息的主要发达经济体央行,距离上次降息仅隔六个月 。此举的背后是通胀的“死灰复燃”-澳洲第四季度通胀年率高达3.4%,远超预期,叠加劳动力市场紧张(失业率降至4.1%)和强于预期的私人需求,迫使RBA采取行动 。

- 鹰派前景与政策分化: 市场普遍认为这并非一次性的行动。RBA的会后声明被解读为“鹰派”,行长布洛克强调“不能容忍通胀失控”,并且央行在最新预测中已假设未来还会有两次加息 。货币市场已押注5月再次加息的概率高达75%。这与预期年内将降息两次的美联储形成鲜明对比,政策分化导致澳美利差扩大,为澳元提供了结构性支撑。自疫情以来,澳洲的利率首次超越美国,这是一个重要的转折点 。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

延伸阅读