【ACY涨跌预测模型】美股高位整理不改偏多格局,金价创高、油价慎防涨势降温

2026-01-12 14:14:29

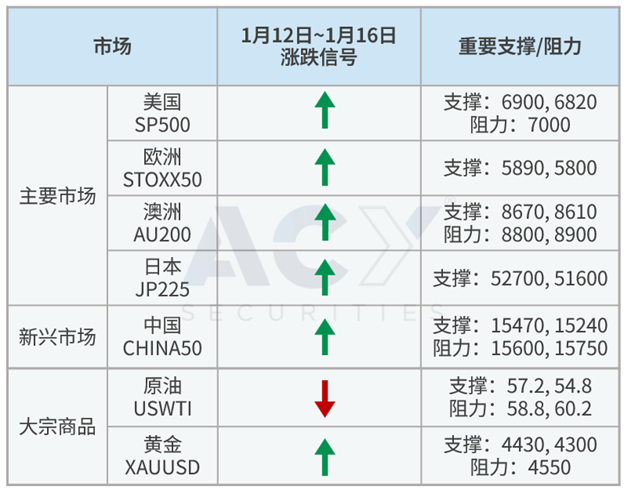

各国股指 皆偏多

-本周 美国S&P500、欧洲STOXX50、日经225、澳洲200、中国A50逢低偏多

上周 S&P 500 虽再创历史新高,但整体走势偏向高位整理,尤其科技类指数波动有限;反而原物料与能源板块近一周表现相对亮眼。主要原因在于委内瑞拉总统被捕后,与美国达成石油出口协议,未来将向美国出口原油,并以相关收入采购美国制商品,美国能源企业有望重返委内瑞拉参与油田与炼厂开发,炼油与油田服务类股因此受惠。

宏观方面,上周五公布的美国12月非农就业与失业率显示就业市场呈现「低增长但未失速」的状态,进一步强化市场对美联储维持相对宽松立场的预期。不过,S&P500指数在7,000点关卡前涨势暂歇。

本周市场焦点将转向美股25Q4企业财报陆续公布,预期科技与金融板块获利动能相对稳健,其他产业则可能出现分化;同时12月美国CPI也将发布,短线波动风险升温,整体策略仍建议逢回布局、偏多操作。

----------

大宗商品

-本周 西德克萨斯原油(WTI) 逢高偏空

上周 WTI原油价格一度承压回落,主要受市场对全球需求复苏动能放缓的担忧影响。不过,地缘政治风险并未明显降温,美国针对委内瑞拉的行动,使原油供应前景再度出现不确定性,限制了油价的下行空间。

进入本周,WTI原油短线情绪仍受委内瑞拉与美国后续协议落实情况主导,中长期则关注原油供给政策,虽然上周WTI技术面站上季线,仍未扭转下行趋势,本周操作上反而可留意逢高偏空操作的时机。

-本周 黄金(XAUUSD) 逢低偏多

黄金上周在美国突击行动及「唐罗主义」升温的背景下,地缘政治风险升高,推动金价再创新高;随后因大宗商品指数再平衡引发资金流动,涨势暂时收敛。

展望后市,市场将持续关注地缘政治变化与降息预期,短线金价可能维持高档震荡。但在各国对美国政策不确定性保持警惕的情况下,资金持续寻求降低交易对手风险与政治干预风险的资产,预期全球央行及机构投资人将进一步提高黄金配置比重。

因此,黄金中期趋势不变,短线策略上仍建议逢低布局为主。

延伸阅读