【ACY干货分享】白银暴涨VS金银比暴跌

2026-01-29 16:45:50

太长不看版

金银比的极端波动,几乎都源自白银而非黄金。

银价往往被工业叙事点燃,但真正原因是库存集中与短期供给刚性。

历史上每一次暴涨后都会将涨幅悉数回吐,没有例外。

什么是金银比?

- 金银比 = 黄金价格 ÷ 白银价格

- 反映的是:1盎司黄金能换多少盎司白银

黄金与白银的区别

虽然黄金和白银同属贵金属,化学性质稳定、不易腐蚀,但二者在供给方式、使用属性和库存分布上存在显著差异。

供应端 - 供给刚性

白银:提纯过程相对复杂,且往往作为铜、铅、锌等基础金属的伴生品存在,其产量高度依赖其他金属的开采节奏,因此即便白银价格上涨,矿企也难以在短期内迅速扩大供给。

黄金:更多以独立矿种形式存在,其勘探周期长、开采成本高、资源禀赋有限,使得黄金供给在中长期内具备高度刚性,新增产量增长极为缓慢。

总结来说,黄金“难在长期扩产”,白银“难在短期放量”,两者在供给弹性上各有约束,但路径并不相同。

需求端 – 工业与投资

白银:白银具备优异的导电性、导热性和延展性,广泛应用于光伏、电力电子、医疗器械及精密制造等工业领域,因而呈现出明显的工业金属特征。

从需求结构来看,长期以来白银的工业用途需求大致占总需求的一半左右,其余部分主要来自投资、首饰及银器等非工业领域。

需要注意的是,随着光伏装机规模扩大、半导体与AI相关硬件需求快速增长,白银在高端电子与新能源领域的应用持续增加,近年来其工业需求占比已上升至约60%。与此同时,白银在工业使用过程中往往以极小单位被分散消耗,回收路径复杂、经济性较低,导致相当一部分白银难以有效回流至市场,使其可用库存随时间逐步损耗。这一特征也使白银在供需周期中更容易受到产业景气波动的影响。

黄金:黄金几乎不具备传统意义上的工业消耗属性。历史上开采出的黄金,绝大多数仍以金条、金币或首饰的形式被保存下来,其核心价值并不在于“使用”,而在于“储存”,更接近一种跨周期的财富载体和价值锚。

随着科技进步,黄金近年来也被应用于高端电子设备、精密仪器和航空航天等领域,主要原因在于其优异的导电性、抗氧化能力和高度稳定的化学特性,能够显著提升设备在极端环境下的可靠性。然而,与白银等工业金属不同,黄金在这些应用中的使用量极为有限,且单位价值极高,使得回收行为在经济上高度可行、回收效率也相当高。正因如此,即便黄金进入工业环节,其最终形态往往仍会回流至储存体系,而非被永久性消耗,这进一步强化了黄金作为“储值资产”而非“消耗品”的本质属性。

总结来说,白银偏向“工业+投资”的双重属性,而黄金更偏向“投资+储值”的单一核心属性。

库存分布 – 集中与分散

白银:从库存分布来看,白银的可流通库存呈现出较为明显的集中化特征。由于白银在工业领域被分散消耗,真正能够进入二级市场流通的白银数量有限,而这些可用库存往往集中在交易所和少数大型机构手中。在这种结构下,白银短期供应对少数库存持有方的依赖程度较高。相较于黄金,白银的库存更容易被集中持有者影响,供给端也更容易受到人为操控或策略性行为的干扰。

黄金:黄金的库存分布则高度分散。历史上开采出的黄金大多以官方储备、金条、金币及首饰形式存在,分散持有于各国央行、金融机构以及数量庞大的个人与长期投资者手中。由于黄金几乎不会被消耗,其存量在时间维度上持续累积,形成一个去中心化、跨区域、跨主体的库存体系。这种高度分散的持有结构,使得黄金的供给难以被单一机构或少数参与者所左右,任何试图通过集中库存来影响供给的行为,都会面临极高的成本与极低的可行性。

也正因为库存基础极为深厚且分布广泛,即便在某一阶段黄金的工业需求短期内出现明显提升,市场仍能够通过既有库存进行消化与补充,从而缓冲供给压力,使黄金较难因工业端需求变化而出现由“供给不足”直接触发的价格急剧飙升。

总结来说,白银库存集中度高,价格更容易受集中力量操控,导致短期内价格飙升;黄金库存广泛分散,短期供给有弹性,不容易出现价格飙升。

长期“稳定”的金银比

尽管存在上述差异,但由于二者同属贵金属、均具备货币属性和投资属性,在资产配置和投机交易中经常被放在同一框架内进行比较。当其中一种金属价格大幅上涨时,投资者往往会降低其未来回报预期,或相应提高另一种金属的回报预期。

正是在这一长期博弈与均衡过程中,黄金与白银的价格往往围绕一个相对稳定的比例区间波动,这一比例即为金银比。

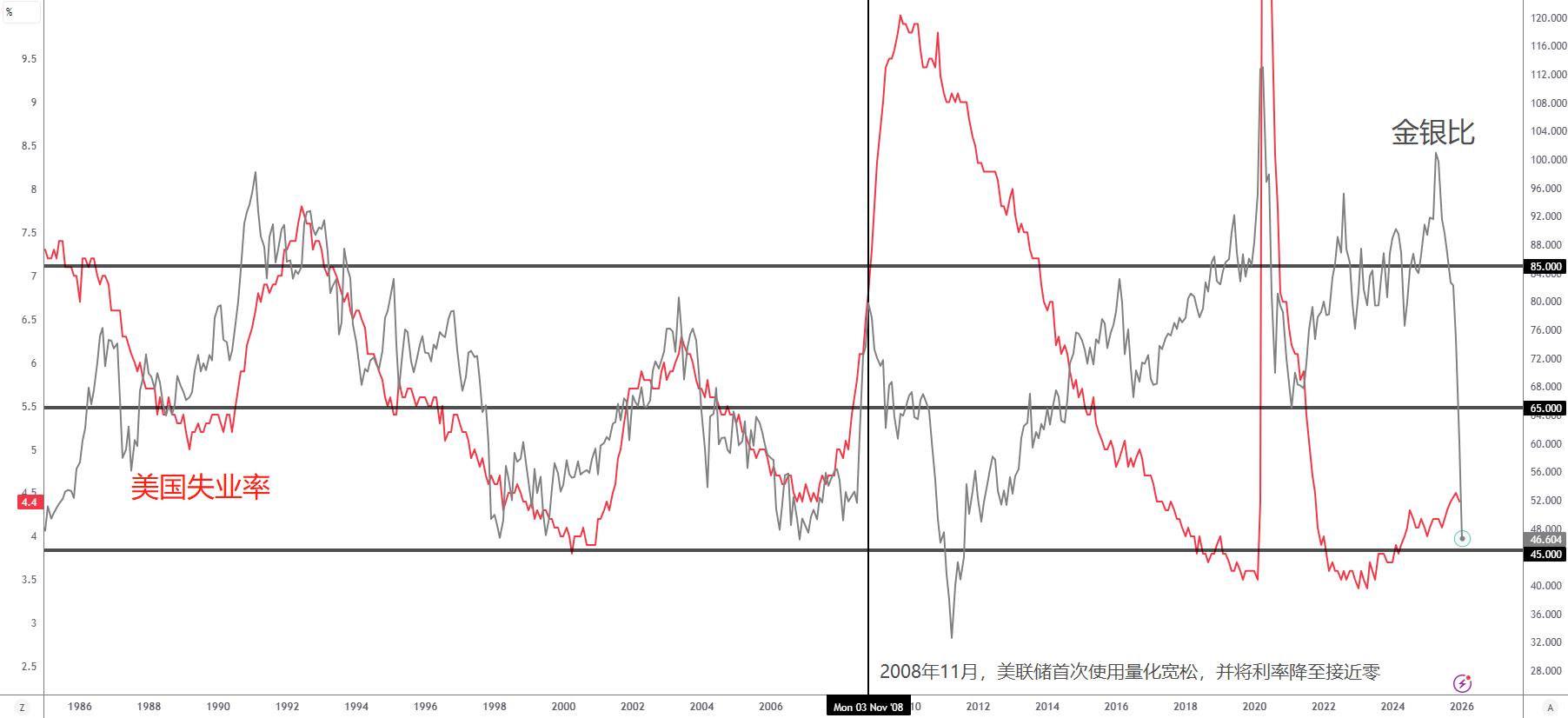

由图可见,在过去40年里,金银比的波动主要集中在45-85之间,而波动中枢则是在65左右。因此理论上来说,如果金银比远高于65,长线应该看空黄金并看涨白银;反之金银比远低于65,则应该看空白银并看涨黄金。

值得注意的是,在非极端行情下,金银比通常反映经济周期与货币政策取向,这正源于金银不同的需求属性。白银兼具工业属性,经济上行时需求增强,金银比往往下行;而在经济走弱阶段,避险需求上升、白银承压,金银比则趋于上行,这一规律在1986–2008年间表现明显。和同期的失业率进行对比,明显存在同涨同跌的现象。

不过2008年11月,美国首次启动量化宽松并将利率降至接近零。此后,长期货币宽松显著推高储值需求,强化了黄金的货币属性。此后,金银比不再单纯受经济周期主导,而是在货币泛滥背景下中枢上移,并维持在65–85区间震荡。

金银比的暴涨暴跌

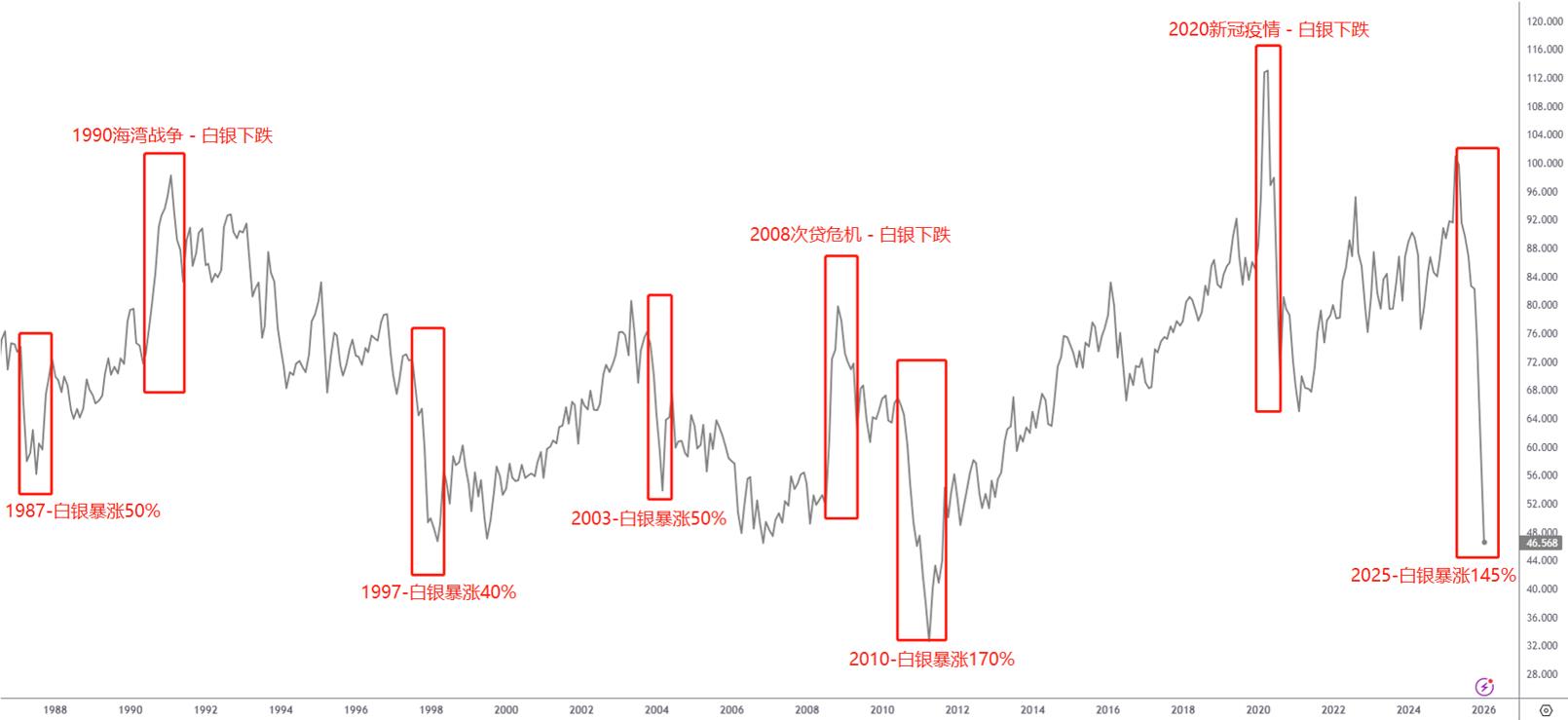

敏锐的读者应该发现,刚才笔者强调了“非极端行情”,这是因为金银比“经常”会出现极端的暴涨暴跌行情,如下图所示。

可以发现规律非常明显。简单总结就是,金银比暴涨时,不一定是黄金涨,反倒更可能是白银在下跌;而金银比暴跌时,几乎一定是白银在暴涨。

金银比暴涨行情

1990年7月起(白银下跌23%,黄金最高涨13%后续回吐):海湾战争爆发,避险需求激增,全球经济预期下滑,白银工业金属下跌。

2008年8月起(白银下跌44%,黄金下跌20%):次贷危机引发经济恐慌,工业金属集体下跌,美元大涨,同时也压低黄金。不过行情很快反转,金银同步大涨。

2020年2月起(白银下跌22%,金价不动):新冠疫情引发经济恐惧,工业金属集体下跌,但很快追上暴涨的黄金。

金银比暴跌行情

1979年8月起(白银暴涨300%,黄金上涨130%):著名的“亨特兄弟白银逼空”事件,大量囤积实物白银与期货合约,试图控制市场供给,推动银价失控式上涨,但涨幅在1个月内回吐大半,并在一年内悉数回吐。

1987年2月起(白银暴涨50%):美日电子产业复苏,出口订单回升,推高对白银用量的预期,供需错位令银价快速上行,但涨幅在随后两年内悉数回吐。

1997年8月起(白银暴涨40%,金价反而下跌):亚洲金融危机爆发,资金逃离新兴市场、流向美元,强美元压制黄金,却未能阻止供给受限的白银上涨,不过在暴涨结束后的5个月内涨幅悉数回吐。

2003年10月起(白银暴涨50%):全球制造业复苏,电子产量回升,光伏需求开始扩张,供需错位推动银价上冲,但行情很快降温,涨幅在3个月内收敛至约15%。

2010年8月起(白银暴涨170%):全球量化宽松全面启动,叠加光伏产业爆发式扩张,白银用量预期被显著上修,供需错位推动银价大幅飙升,但在随后两年内涨幅悉数回吐。

2025年11月起(白银暴涨145%):AI数据中心与电力基础设施建设加速,光伏与储能装机量放量,白银需求预期上修。供需错位令银价暴涨,但是…

总结

回顾历史可以发现,每一次金银比的大幅下跌,本质上都是白银价格被快速推高,而几乎每一轮白银暴涨,都会被包装成某种“工业故事”。市场会围绕当时最热门的制造业主题去讲逻辑,可能是消费电子、可能是光伏,也可能是数据中心和电力建设。但这些故事真正起作用的,并不是需求发生了根本性变化,而是短期内对白银“用量会明显增加”的预期被放大了。

但撇开各种叙事不谈,真正推动银价暴涨的核心原因,其实还是白银独特的库存集中与短期供给刚性。只需要一点点需求预期的变化,就足以造成阶段性的供不应求,从而把价格迅速推高。这种情况在工业金属中其实很普遍。

这种供需错位本身并不持久。一旦价格大幅上涨,资本就会迅速涌入矿业和冶炼环节,推动开采和提纯产能扩张。随着时间推移,供给弹性逐步恢复,原本紧张的局面很快被打破,白银反而变得不再稀缺,价格也开始回吐此前的涨幅。回顾历史,几乎所有由工业叙事推动的白银暴涨,最终都走向同一个结局——涨得快,跌得也快。

没有例外。

📲 想获取更多交易乾货与市场资讯?

关注我们的社交平台,随时掌握第一手资讯 ⬇️

{kind=link}

延伸閱讀