Thị trường tuần 15/09 - 19/09/2025

2025-09-15 22:08:26

USD

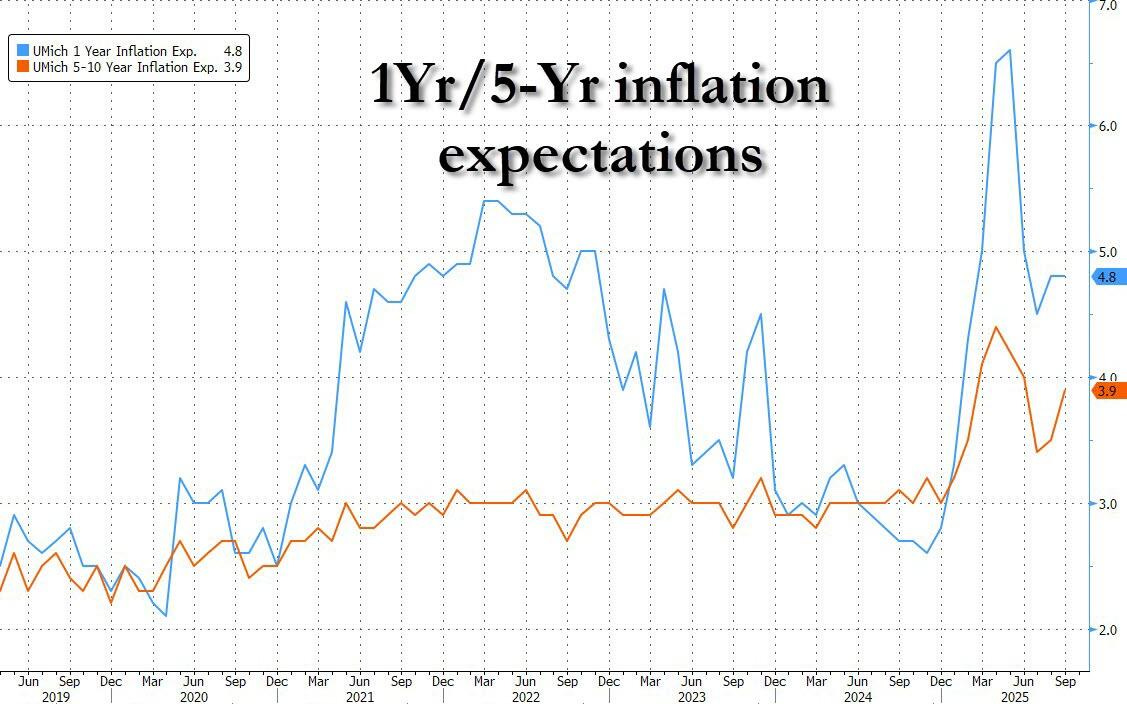

Khảo sát lạm phát và tiêu dùng Umich

Khảo sát tâm lý người tiêu dùng Umich cho thấy những người tham gia khảo sát bày tỏ sự bi quan về tình hình lạm phát và sức khỏe của nền kinh tế. Kỳ vọng lạm phát 1 năm tới ở mức khá cao 4.8%, bằng dự báo và lần trước. Trong khi đó kỳ vọng lạm phát trong 5-10 năm tới là 3.9%, cao hơn nhiều so vói dự báo và lần trước.

Trên biểu đồ, cả 2 mức lạm phát kỳ vọng đã tăng lên bắt đầu từ tháng 7.

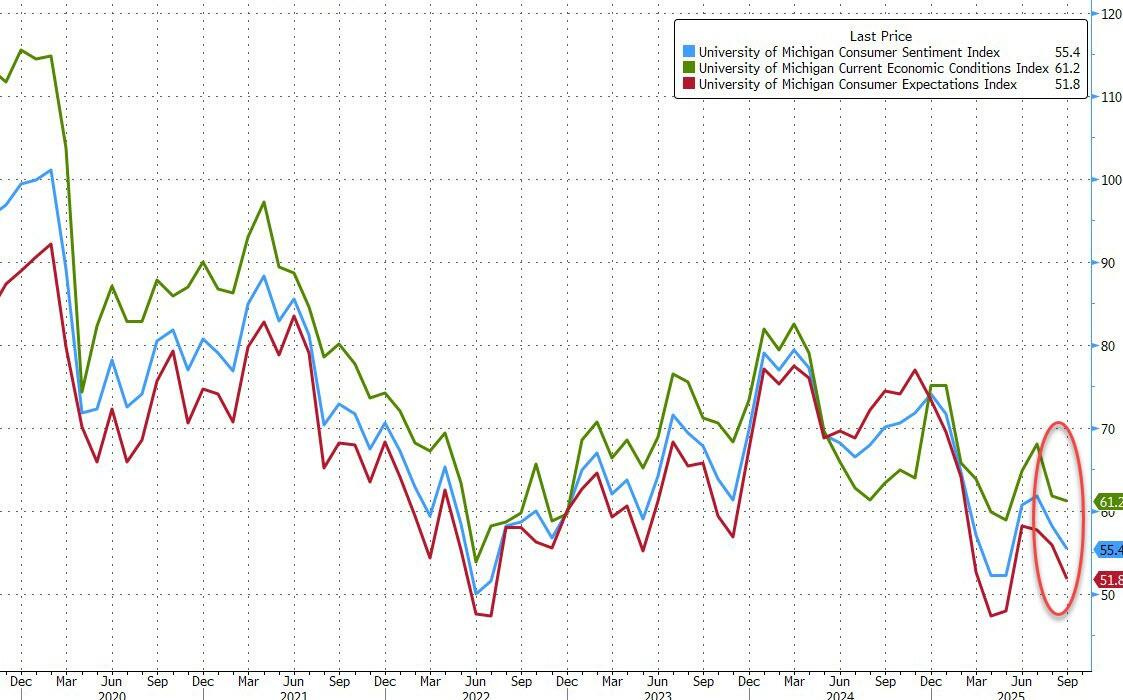

Trong khi đó, khảo sát tiêu dùng và lạc quan về nền kinh tế tiếp tục đồng loạt giảm.

FOMC

Tâm điểm quan trọng của cả thị trường trong tuần này sẽ là cuộc họp FOMC vào rạng sáng thứ 5.

Cục Dự trữ Liên bang Mỹ (Fed) dự kiến sẽ cắt giảm lãi suất 25 điểm cơ bản xuống mức 4,00-4,25% tại cuộc họp vào tuần tới, theo khảo sát của Reuters với 107 nhà kinh tế, trong đó 105 người đồng thuận với dự báo này. Quyết định này nhiều khả năng sẽ được thúc đẩy bởi các dấu hiệu suy yếu của thị trường lao động, bao gồm việc tăng trưởng việc làm bị đình trệ trong tháng 8 và dữ liệu việc làm 12 tháng trước đó bị điều chỉnh giảm, hiện được xem là có ảnh hưởng lớn hơn so với rủi ro lạm phát.

Có khả năng sẽ xuất hiện các ý kiến bất đồng trong cuộc họp, do không phải tất cả các thành viên của Ủy ban đều đồng thuận với việc cắt giảm lãi suất trong tháng 9. Goolsbee và Schmid của Fed (cả hai đều là cử tri năm 2025) có thể phản đối để giữ nguyên lãi suất. Ngoài ra, nếu đề cử của Stephen Miran được xác nhận trước cuộc họp, một số người dự đoán ông có thể bỏ phiếu ủng hộ mức cắt giảm lớn hơn là 50 điểm cơ bản. Các Thống đốc Bowman và Waller - những người từng đưa ra quan điểm ôn hòa trước đây - cũng có thể ủng hộ động thái mạnh hơn, dù khả năng này được đánh giá là thấp.

Wells Fargo nhận định: “Kể từ cuộc họp FOMC hồi tháng Bảy, bức tranh thị trường lao động đã trở nên bấp bênh hơn, trong khi triển vọng lạm phát hầu như không thay đổi. Do đó, chúng tôi kỳ vọng FOMC sẽ tiếp tục hạ lãi suất tại cuộc họp tháng 9 với mức cắt giảm 25 điểm cơ bản.”

Thị trường tiền tệ hiện đã hoàn toàn định giá cho mức cắt giảm 25 điểm cơ bản, và đến cuối năm nay, gần như đã định giá cho hai lần cắt giảm tiếp theo trong năm 2025 (tổng cộng 70 điểm cơ bản).

Các nhà phân tích cũng sẽ theo dõi các dự báo kinh tế cập nhật. Hiện tại, các Dự báo Kinh tế Tóm tắt (SEPs) cho thấy lãi suất sẽ giảm xuống 3,75-4,00% vào cuối năm nay, sau đó giảm tiếp xuống 3,50-3,75% vào năm 2026, rồi xuống 3,25-3,50% vào năm 2027, trước khi ổn định quanh mức trung lập 3,00% trong dài hạn - tức thấp hơn 150 điểm cơ bản so với mức hiện tại (ngụ ý có sáu lần cắt giảm 25 điểm cơ bản).

Wells Fargo cho rằng “Bản cập nhật SEPs có khả năng sẽ báo hiệu rằng các biện pháp nới lỏng bổ sung sẽ tiếp tục sau đợt cắt giảm tháng 9, với lãi suất quỹ liên bang có thể kết thúc năm 2025 và 2026 ở mức thấp hơn so với dự báo trước đó.” Wells cũng kỳ vọng biểu đồ dot plot sẽ phản ánh xu hướng nới lỏng mạnh hơn, với mức cắt giảm trung bình năm 2025 tăng lên 75 điểm cơ bản (so với 50 điểm cơ bản hồi tháng 6), và mức trung bình năm 2026 giảm 50 điểm cơ bản xuống còn 3,125%, ngụ ý thêm một lần cắt giảm nữa.

Các dự báo dài hạn dự kiến sẽ không thay đổi, phản ánh lạm phát ổn định và rủi ro về việc làm toàn dụng gia tăng.

Trước cuộc họp, có một số bất ổn liên quan đến các thành viên có quyền bỏ phiếu: Các luật sư của Tổng thống Trump đã yêu cầu Tòa phúc thẩm DC cho phép ông sa thải Thống đốc Fed Lisa Cook trước cuộc họp FOMC, sau khi tòa án cấp dưới chặn việc sa thải trong khi vụ kiện của bà vẫn đang diễn ra. Trong khi đó, Thượng viện Mỹ dự kiến sẽ bỏ phiếu toàn thể về đề cử của Stephen Miran vào thứ Hai, để lại một khoảng thời gian ngắn cho ông tuyên thệ trước cuộc họp – nếu được xác nhận, Miran được cho là sẽ là một thành viên có quan điểm ôn hòa.

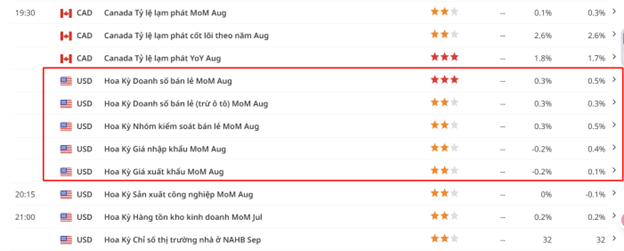

Doanh số bán lẻ tháng 8

Chúng ta sẽ có báo cáo doanh số bán lẻ trong tháng 8 vào thứ 3 trước cuộc họp FOMC.

Các nhà phân tích kỳ vọng doanh số bán lẻ của Mỹ sẽ tăng 0,3% so với tháng trước trong tháng 8 (so với mức 0,5% của tháng trước). Chỉ số loại trừ ô tô cũng được dự báo tăng 0,3% so với tháng trước, tương đương với mức tăng của tháng 7.

Dữ liệu tại các máy POS hàng tháng của Bank of America cho thấy tổng chi tiêu bằng thẻ tín dụng và thẻ ghi nợ trên mỗi hộ gia đình đã tăng 1,7% so với cùng kỳ năm ngoái trong tháng 8 (so với mức 1,8% của tháng 7). Sau điều chỉnh theo mùa, chi tiêu trên mỗi hộ gia đình tăng 0,4% so với tháng trước, đánh dấu tháng tăng thứ ba liên tiếp.

Bank of America cũng lưu ý rằng tăng trưởng thu nhập và chi tiêu tiếp tục phân kỳ trong tháng 8, với mức tăng trưởng yếu hơn ở các thế hệ trẻ và thế hệ Gen X. Nguyên nhân là do thị trường lao động tăng trưởng chậm lại, đặc biệt là mức tăng lương thấp hơn khi chuyển việc, đang ảnh hưởng đến các nhóm tuổi trẻ hơn.

Ngoài ra, ngân hàng cũng cho biết chi phí nhà ở đang giảm, thể hiện qua mức thanh toán tiền thuê mới thấp hơn, điều này có thể giúp thu hẹp khoảng cách chi tiêu giữa người sở hữu nhà và người thuê nhà.

CNY

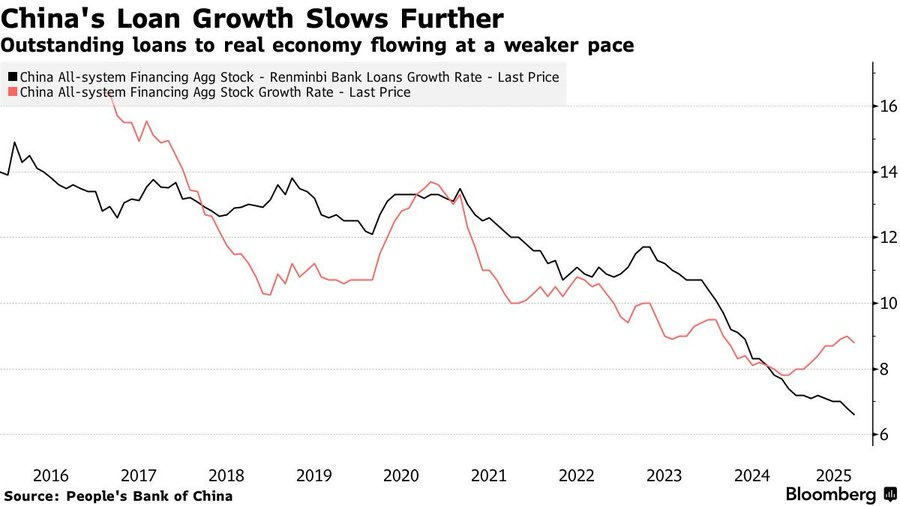

Tăng trưởng tín dụng phục hồi

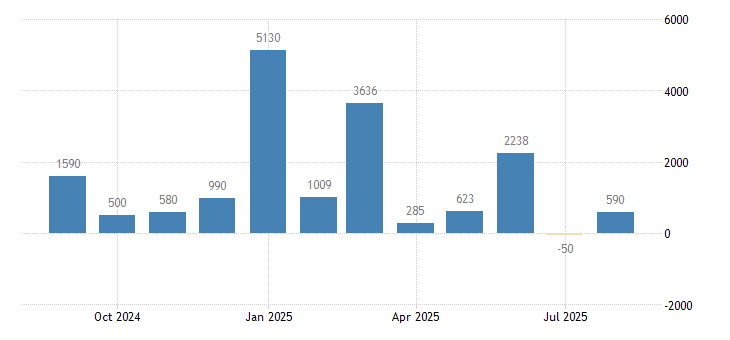

Tăng trưởng cung tiền M2 theo năm +8.8% YoY, hơn dự báo +8.7% YoY, bằng với tháng trước. Nền kinh tế tiếp tục cho vay thêm 590 tỷ CNY sau khi giảm đi 50 tỷ CNY nợ trong tháng trước.

Trong khi đó, tăng trưởng dư nợ theo năm chỉ đạt +6.8% YoY, dưới mức +6.9% YoY của dự báo và tháng trước. Tổng vay nợ dành cho các doanh nghiệp không phải tài chính đạt 2.58 nghìn tỷ Yuan, trên 2.46 nghìn tỷ dự báo và 1.16 nghìn tỷ tháng trước.

Ngày hôm nay 15/09/2025, chúng ta sẽ có số liệu về doanh số bán lẻ và sản lượng công nghiệp của Trung Quốc trong tháng 8. 2 số liệu này sẽ cho ta thấy sức khỏe tiêu dùng và nền công nghiệp của Đại Lục sẽ ra sao.

Nhìn chung sau gián đoạn do thời tiết trong tháng 7, thì mức tiêu dùng của người dân vẫn không khá hơn khi số liệu bán lẻ trong tháng 8 theo năm 3.4% YoY thấp hơn nhiều so với dự báo 3.8% và tháng trước 3.7%.

Tăng trưởng sản lượng công nghiệp cũng giảm mạnh còn 5.2% YoY thấp hơn dự báo 5.8%.

Đầu tư cho tài sản cố định cũng giảm mạnh với mức tăng trưởng khiêm tốn 0.5% YoY, thấp hơn dự báo 1.4% và tháng trước 1.6%.

Đây là tín hiểu rất xấu cho thấy nền kinh tế của Trung Quốc không phải là một sự chững lại tạm thời do thời tiết mà khả năng cao là khởi đầu của một xu hướng suy thoái.

GBP

Thứ 5 (18/09) chúng ta sẽ có quyết định lãi suất của BOE với dự kiến sẽ giữ nguyên lãi suất.

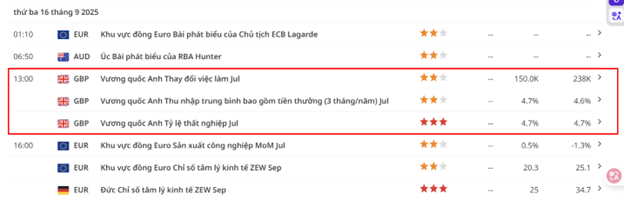

Trước thứ 5 chúng ta sẽ có 2 báo cáo quan trọng về thị trường việc làm và tỉ lệ lạm phát.

- Thứ 3 (16/09) là báo cáo việc làm 3 tháng của Anh trong tháng 7:

- Tỷ lệ thất nghiệp 3 tháng dự kiến sẽ giữ nguyên ở mức 4,7%.

Tăng trưởng tiền lương tiêu đề theo năm (3M/YY) dự kiến sẽ tăng nhẹ lên 4,7% từ mức 4,6%.

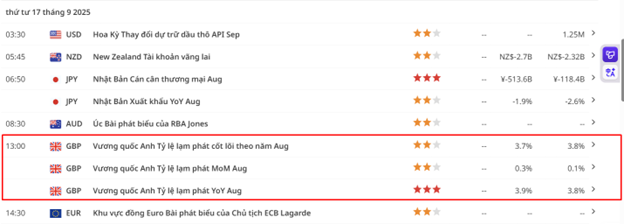

Thứ 4 (17/09): tỉ lệ lạm phát tháng 8 của Vương quốc Anh:

- Quan điểm của Morgan Stanley (MS) về báo cáo việc làm:

- Trong báo cáo trước, MS nhận định rằng “thất nghiệp trong thị trường lao động Vương quốc Anh đang nhiều lên, nhưng chưa đủ nhanh để khiến Ngân hàng trương ương Anh BOE tập trung sự chú ý vào thất nghiệp.”

- Lần này, MS dự báo số lượng vị trí tuyển dụng sẽ gần như không thay đổi, tăng trưởng việc làm sẽ chậm lại còn 200 nghìn, và tỷ lệ thất nghiệp sẽ tăng lên 4,7%.

- Tuy nhiên, MS cũng lưu ý rằng vẫn còn những sai lệch trong quá trình thu thập dữ liệu của Văn phòng Thống kê Quốc gia (ONS).

- Về tiền lương:

- MS kỳ vọng tăng trưởng tiền lương không bao gồm tiền thưởng theo năm (3M/YY) sẽ đạt 4,64%, do không có các thỏa thuận tăng lương lớn nào trong tháng 7.

GBPUSD lần thứ 3 đang test kháng cự. Giá dường như không bị từ chối nhiều khi tiếp tục với kháng cự.

CAD

Thứ 4 (17/09) tâm điểm quan trọng của Canda sẽ là quyết định lãi suất của BOC.

Trước đó, thứ 3 (16/09) chúng ta sẽ có báo cáo về mức độ lạm phát trong tháng 8 của Canada.

Lạm phát tại Canada sẽ định hình kỳ vọng về việc nới lỏng thêm từ Ngân hàng Trung ương Canada (BoC):

Lãi suất tại Canada hiện đang được thiết lập ở mức trung bình của ước tính trung lập, tuy nhiên các dữ liệu gần đây đã củng cố kỳ vọng về việc nới lỏng thêm do tăng trưởng kinh tế và thị trường lao động đang chậm lại dưới tác động của các mức thuế.

Lạm phát vẫn nằm trong mục tiêu 1-3% của BoC, dù đang dao động ở mức cao của phạm vi này. Trong bản Tóm tắt các cuộc thảo luận mới nhất của BoC, ngân hàng trung ương đã lưu ý rằng kịch bản thuế quan hiện tại cho thấy BoC kỳ vọng tăng trưởng kinh tế sẽ phục hồi trong quý III và lạm phát sẽ duy trì quanh mức 2%.

BoC cũng nhấn mạnh rằng vấn đề lạm phát chiếm phần lớn nội dung thảo luận, cho thấy ngân hàng vẫn rất chú trọng đến xu hướng lạm phát. Các thành viên đồng thuận rằng mức độ "cứng" của lạm phát cơ bản là yếu tố quan trọng trong quyết định chính sách vào tháng 7.

USDCAD dự kiến sẽ tiếp tục tăng dù cả FED và BOC đều dự kiến hạ lãi suất. Nền kinh tế Mỹ dù sao vẫn đang khỏe hơn Canada.

JPY

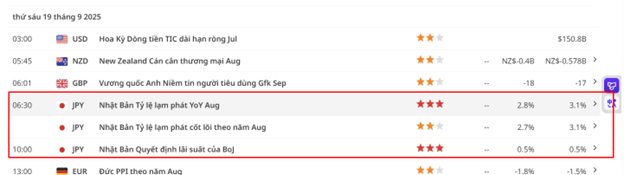

Thứ 6 chúng ta sẽ có quyết định lãi suất của BOJ.

Ngân hàng Trung ương Nhật Bản (BoJ) dự kiến sẽ giữ nguyên lãi suất ngắn hạn ở mức 0,50%: Theo khảo sát của Reuters, 96% các nhà kinh tế kỳ vọng BoJ sẽ giữ nguyên chính sách, trong khi thị trường tiền tệ định giá khoảng 95% khả năng không thay đổi lãi suất và chỉ 5% khả năng tăng 25 điểm cơ bản.

Nhắc lại cuộc họp trước: BoJ không đưa ra bất ngờ nào trong cuộc họp cuối tháng 7, khi giữ nguyên lãi suất ngắn hạn theo quyết định nhất trí và tái khẳng định sẽ điều hành chính sách tiền tệ phù hợp nhằm đạt được mục tiêu lạm phát 2% một cách bền vững và ổn định. BoJ cũng nhấn mạnh sẽ tiếp tục nâng lãi suất chính sách nếu nền kinh tế và giá cả diễn biến đúng như dự báo, phù hợp với sự cải thiện trong tăng trưởng và lạm phát.

BoJ cho rằng lạm phát cơ bản có thể chững lại do tăng trưởng chậm, nhưng sẽ tăng dần trở lại sau đó. Lạm phát tiêu dùng cơ bản được kỳ vọng sẽ đạt mức phù hợp với mục tiêu 2% trong nửa sau của giai đoạn dự báo từ năm tài chính 2025 đến 2027. Ngoài ra, ngân hàng trung ương thừa nhận rằng lãi suất thực đang ở mức cực kỳ thấp và có nhiều bất định liên quan đến chính sách thương mại toàn cầu.

Quan điểm của Thống đốc BoJ: Thống đốc Ueda tiếp tục phát tín hiệu rằng chưa có sự cấp thiết phải tăng lãi suất, và ông cho biết không có thay đổi lớn nào trong triển vọng trung tâm rằng tốc độ tăng trưởng sẽ chậm lại và lạm phát cơ bản sẽ chững lại.

Diễn biến chính trị mới: Sự kiện đáng chú ý gần đây là việc Thủ tướng Nhật Bản Ishiba từ chức, làm gia tăng bất ổn chính trị. Thủ tướng mới sẽ được xác định trong cuộc bầu cử lãnh đạo Đảng Dân chủ Tự do (LDP) vào ngày 4 tháng 10, và có khả năng sẽ chịu áp lực lớn hơn từ các đảng nhỏ về việc tăng hỗ trợ tài khóa.

Việc từ chức này được xem là yếu tố có thể trì hoãn thời điểm BoJ nối lại quá trình bình thường hóa chính sách. Một nguồn tin từ Reuters cho biết mặc dù bất ổn chính trị sẽ không làm chệch hướng kế hoạch bình thường hóa của BoJ, nhưng có thể ảnh hưởng đến thời điểm tăng lãi suất tiếp theo. Nguồn tin cũng nói rằng “BoJ không cần phải tăng lãi suất giữa lúc bất ổn” và “không cần vội… miễn là có thể thực hiện thêm một lần tăng lãi suất vào đầu năm sau”.

Quan điểm trái chiều từ Bloomberg: Nguồn tin từ Bloomberg lại mang tính diều hâu hơn, cho rằng BoJ có khả năng giữ nguyên lãi suất vào ngày 19 tháng 9, nhưng vẫn thấy có khả năng tăng lãi suất trong năm nay, bất chấp tình hình chính trị. Các quan chức BoJ cho rằng đang có tiến triển ổn định hướng tới mục tiêu lạm phát, và thỏa thuận thương mại với Mỹ đã loại bỏ một số rủi ro đối với tăng trưởng. Một số quan chức thậm chí cho rằng việc tăng lãi suất có thể phù hợp ngay từ tháng 10.

USDJPY tiếp tục giao dịch sideway trước cuộc họp của BOJ và FED. Khả năng cao hướng đi của USDJPY sẽ được quyết định sau 2 cuộc họp này.