【ACY涨跌预测模型】标普冲破6600,A股延续动能,澳股却利多出尽?

2025-09-15 10:07:53

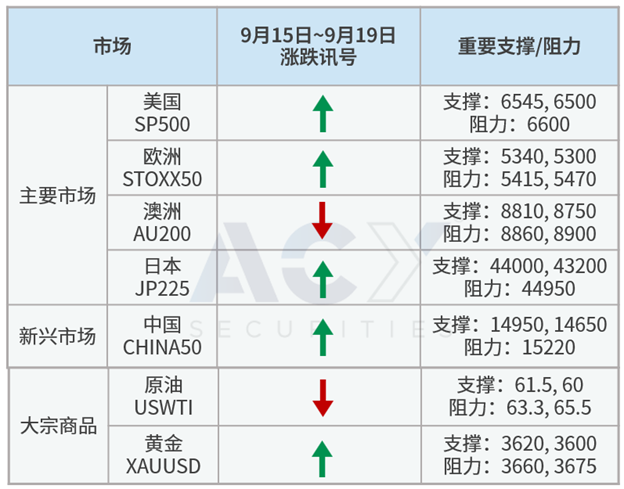

各国股指

-本周 美国S&P500、欧洲STOXX50、日经225、中国A50逢低偏多

上周美股面临众多挑战,首先是2024年4月到2025年3月的非农人数大幅下修90万人,接着8月通胀小幅回升,但同时甲骨文财报揭露OpenAI未来五年投入3000亿美元的大订单,在AI需求强力支撑下,标普500指数上周再涨1.59%,盘中甚至突破6600大关。本周可能迎来美联储今年首次降息,市场目前乐观预估年内还有3码降息空间,若利率点阵图暗示年内降息低于3码,可能引发美股大盘出现回调,保持止跌后逢低买入的操作方式。

甲骨文带动亚洲AI供应链,本周中国月中数据预计表现平淡,虽然市场对经济预期不高,但预计将迎来9月政治局会议、10月四中全会支撑风险偏好,A50指数上周再涨2%,短线仍可依动能指标做多,中期留意11月中美将重启谈判,且股市估值接近历史新高。

-本周澳洲200 逢高偏空

今年澳联储已降息3码,预期11月再降1码,推升利率敏感的零售及地产从第二季落底回温,不过下半年中国经济动能大幅放缓,美中关税仍有进一步上升风险,且澳股企业获利从2024年到2026年呈现逐季下修趋势, 澳股可能利多出尽、下行风险升温,资金更适合转往成长动能更明确的资产。

----------

大宗商品

-本周 西德州原油(WTI) 逢高偏空

美欧拟对俄罗斯制裁并实施次级关税、波兰出手击落无人机都让地缘风险升温,造成上周WTI反弹收涨1%。不过上周末OPEC+维持增产协议,全球原油需求未明显提升,加速供过于求基本面,加上北半球夏季用油旺季已经结束,解除对原油价格的支撑,交易者更应把握地缘风险带来的油价反弹,逢高偏空操作。

-本周 黄金(XAUUSD) 逢低偏多

市场加大对美联储9月降息押注,金价上周续涨1.58%。本周留意美联储会议后是否出现买预期卖事实的回彻风险,保持逢低买入、留意追高风险。