【每日分析】史诗级行情!A股十三连阳、美欧股指共创新高,金银狂飙唯独油价“折翼”

2026-01-07 12:12:08

周二全球金融市场迎来狂欢盛宴,呈现“股金双燃,原油独跌”的格局。中国资产表现炸裂,沪指豪取历史性“十三连阳”并创逾十年新高,两市成交额突破2.8万亿元,脑机接口与大金融板块领涨。欧美股市同样多头气盛,道指首次站上4.9万点大关,标普500与欧股均刷新历史纪录;受CES大会及英伟达利好推动,AI芯片股成为核心引擎。

避险需求叠加美联储降息预期,助推贵金属大涨,现货黄金逼近历史高位,白银更是暴涨逾6%。然而,原油市场因担忧2026年供应过剩及委内瑞拉产量潜在恢复,逆势下跌约2%。目前,投资人正屏息以待即将公布的小非农就业数据及欧元区通胀指标。

昨日发生了什么?

美元:

美元指数周二反弹,收涨0.24%,报98.59,创下逾两周以来的收盘高点。投资人将焦点转向即将公布的关键经济数据,尤其是周五的官方就业报告。尽管近期的美国ISM制造业PMI信号着自2024年以来工厂部门出现最剧烈的收缩,来到47.9,且S&P全球服务业PMI亦被修正走低,显示服务业出现进一步疲软。市场仍在权衡美联储的政策路径,美联储理事米兰表示,今年可能需要降息超过100个基点。美元主要兑瑞士法郎和欧元走强,欧元主要受德国和法国通脹数据低于预期而出现跌幅。

澳元:

澳元兑美元周二走高,一度触及一年多来高点 0.6740 美元,收盘报 0.6737 美元,上涨 0.36%。澳元走强主要受到市场风险偏好改善的影响,作为对全球投资人情绪较为敏感的货币,表现因此相对强势。市场忽视了美国对委内瑞拉的突袭事件。投资人目前正密切关注即将于周三发布的澳洲 11 月通膨数据,此数据对澳联储的货币政策走向至关重要。

中国AH股市:

A股三大指数周二集体大涨,沪指收涨1.50%报4,083.67点,创逾十年新高并达成历史性“十三连阳”。深成指涨1.40%,创业板指涨0.75%。两市成交额放大至2.81万亿元,量价齐扬,市场热度飙升。全场超4100股上涨,逾百股涨停。板块方面,脑机接口概念最强,近20股涨停;大金融证券板块拉升带动指数;有色金属及商业航天概念亦表现活跃,资金扩散至政策支持赛道。港股延续强势,恒指涨1.38%,恒生科指涨1.46%,大市成交额创逾一月新高,南向资金净买入约29亿港元。

美国股市:

美股周二全线收高,市场多头氛围浓厚。道指上涨0.99%,首次站上49,000点大关,收报49,462.08点;标普500指数上涨0.62%,两者双双刷新历史纪录。纳指亦上涨0.65%。受AI题材及英伟达执行长黄仁勋在CES发布新架构推动,芯片股领涨,费城半导体指数大涨2.75%创新高。内存股表现抢眼,SanDisk飙升27.6%,美光劲扬10.04%,均创历史新高。板块方面,原材料、医疗及工业股走强,能源股回落。投资者暂且淡化地缘政治风险,聚焦即将到来的财报季及就业数据。市场认为近期疲软的服务业PMI反而强化了市场对美联储降息的预期。

欧洲股市:

欧股周二延续强劲势头,泛欧Stoxx 600指数攀升0.59%至605点,创历史新高。受有利通胀数据及企业利好支撑,英国FTSE 100指数涨1.18%,法股和德股亦收红。德法12月通胀意外放缓,法国CPI年增率降至0.8%,增强了市场对欧洲央行降息的预期。板块方面,AI基础设施前景推动半导体股领涨,英飞凌、ASM等涨幅在5%至8%之间;制药板块亦表现强劲,诺和诺德大涨约5%。个股方面,Next Plc因上调利润指引股价飙升5%。尽管欧元区12月综合PMI终值被下修至51.5,市场整体情绪依然乐观。

黄金:

国际金价周二维持涨势,现货黄金上涨 1.02%,收报每盎司 4,494.25 美元,逼近 12 月 26 日创下的历史高点 4,550 美元。金价走高主要受地缘政治紧张局势支撑。美国上周末突袭逮捕委内瑞拉总统马杜洛持续为市场注入避险买盘。同时,由于美国制造业活动指针弱于预期 以及 S&P 全球服务业 PMI 的下修,强化了市场对美联储今年将降息的期待。交易员已反映年内两次降息。里奇蒙联储主席巴金也指出,未来任何利率调整都必须「精细校准」,以平衡失业与通膨风险。摩根士丹利预测,在利率下滑、美联储领导层变动,以及各国央行和基金强劲买盘的支撑下,金价有望于今年第四季攀升至每盎司 4,800 美元。在其他贵金属方面,现货白银大涨 6.17%,收于每盎司 81.23 美元,逼近上周创下的历史高点。

原油:

国际油价周二走低,回吐前一交易日涨幅。美国西德克萨斯原油期货跌超2%,收于每桶57.13美元;布兰特原油期货跌超1.7%,收报每桶60.70美元。市场主要聚焦全球供应充足的前景,以及美国控制委内瑞拉总统马杜洛后对该国产量可能产生的影响。尽管委内瑞拉储量巨大,但因长期缺乏投资,当前产量占比极小。不过,市场人士认为,若政局稳定且美国加大基础设施投资,委内瑞拉产量有望回升,这将加剧市场供过于求的担忧。据悉,委内瑞拉正与美方商议向美国炼油厂出口石油事宜。此外,市场预期2026年上半年,全球油市每日可能面临300万桶的过剩供应。沙特连续第三个月下调对亚洲官方售价,也印证了这一忧虑。同时,交易员持续密切关注俄乌和平协议进展,若冲突结束,可能对油价造成进一步利空。

今日重要事件(澳洲东部时间):

11:30 澳洲CPI(已公布,年率3.4%,低于预期的3.6%)

21:00 欧元区CPI

隔天 00:15 ADP非农就业变动

隔天 02:00 ISM服务业PMI、JOLTS 职位空缺数

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情:非农前夕市场博弈加剧,金油分化明显

- 股市:全球多头共振,AI与科技股领跑

中美股市目前呈现强烈的共振上涨态势。A股沪指豪取“十三连阳”创十年新高,两市成交额逼近3万亿,显示资金情绪极度亢奋,大金融与科技概念(如脑机接口)轮番表现 。美股方面,道指与标普500双双刷新历史纪录,受CES大展及英伟达新架构发布推动,半导体与AI板块持续领涨。欧股亦受降息预期提振创下历史新高 。短期内,全球股市的多头氛围有望延续,但在ADP关键就业数据发布前后,或需警惕获利盘回吐的风险。

- 汇市:澳元受通胀数据短线打压,但无损当前多头;欧元关注CPI指引

汇市方面,澳元此前因风险偏好改善走强,但今日公布的澳洲CPI年率(3.4%)低于预期(3.6%),显示通胀放缓快于预期,这可能削弱澳联储维持鹰派立场的理由,澳元面临短期回调后再次向上突破1年3个月高位,从走势上来看,仍是多头格局,没有做空的理由 。欧元区今晚将公布CPI数据,市场预期为2.0%,较上次2.1%(从原本2.2%下修)来得低,近期欧元偏弱的走势一部份也在反映此部份,不过当前欧元价格来到此前W底颈线的重要支撑区附近,若今日CPI不低于2%,则欧元有反弹空间 。

- 大宗商品:黄金逼近历史高点,原油深陷供应过剩

大宗商品市场呈现显著分化。受地缘政治紧张及降息预期双重驱动,现货黄金逼近4550美元的历史高点,1月5日出现的长红K为关键K线,短期此K线低位(4330)未被实质跌破前,黄金近日内仍有较大概率突破历史高点。反观原油,受沙特连续下调亚洲售价及委内瑞拉产量可能因美国举措而恢复的预期影响,油价持续承压,WTI原油跌破57美元关口 。市场担忧2026年上半年全球油市将面临每日300万桶的过剩供应,油价短期内下看55美元大关 。

欧元兑美元 EURUSD

交易策略:现价~1.1685,考虑做多。

阻力参考:1.1735,1.1750

支撑参考:1.1655

技术面:日线上,1月5日出现长下影线,且该K线低点为去年10月28日~12月3日的W 底(双重底)的颈线位置,虽然昨日欧元因德、法通胀数据低于预期而偏弱,但仍未跌破1月5日低位,长下影线的支撑效力仍未结束,因此有尝试做多的机会。

黄金兑美元 XAUUSD

交易策略(逆势):跌破4459后,考虑做空。

阻力参考:4500

支撑参考:4400

技术面:虽说笔者也持续认为当前黄金仍是多头格局,但今日北京时间上午9点~10点出现的小时线长黑K幅度是过去60根K线的最大幅度,可以想成是上方做多获利的人持仓信心有点松动,加上目前Finlogix情绪指标散户做多的比例来到6成以上(情绪指标请逆着看),因此有短期逆势做空的机会。若稍后跌破4459,或有机会在短周期引发多杀多的情况。

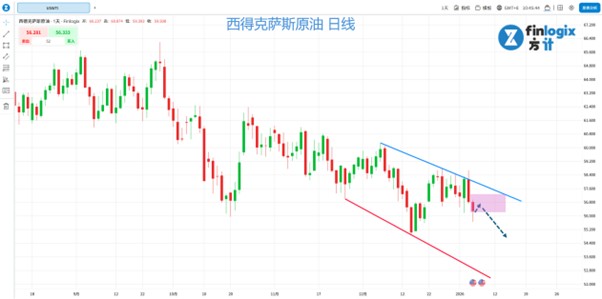

西得克萨斯原油 USWTI

交易策略:现价到57.35后,考虑做空

阻力参考:58.75

支撑参考:55,53.5

技术面:上周三笔者提及” 从小时线的自动趋势线指标来看,跌破上升趋势线下缘,或有考虑短空的机会”后续行情再次幸运如预期出现所规划的下跌行情。当前笔者继续从日线角度观察,独家指标”自动趋势线”告诉我们”当前”走一个下降通道的行情,因此近期仍有考虑短线做空的机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

延伸閱讀