【每日分析】美联储降息前夕:A股冲破4000点,AI推美股新高,澳元强势回升

2025-10-29 14:32:38

美联储降息预期持续压抑美元,澳元因美元走软与市场风险偏好升温,升抵近三周高位但未突破本月高点。 A股盘中重返睽违十年的4,000点大关,硬科技与军工族群领涨成为焦点。 港股受大型科技股拖累回调。 美股AI题材爆发,英伟达、微软、苹果率领三大指数刷新历史新高。 欧股分化,英国富时逆势收高,汇丰和诺基亚业绩突出。 黄金连跌至三周低点,原油则受制裁疑虑与OPEC增产预期持续走弱。 全球市场聚焦美联储决策,资金流向及风险情绪或迎来新变局。

昨日发生了什么?

美元:

美元指数周二维持震荡,最终小幅收跌0.07%,报98.73。尽管ADP全国就业报告的初步预估数据显示美国私营企业平均新增职位,一度推动美元上涨,但随后美国消费者信心因担忧未来六个月工作机会及关税导致物价持续上涨而减弱,使得美元转跌。在本周美联储为期两天的政策会议前,市场普遍预期美联储将降息25个基点,这种降息预期持续对美元指数构成压力。此外,美国财政部长贝森特与日本财务大臣会晤后强调制定稳健货币政策的重要性,这被解读为对日本央行缓慢加息步伐的批评,导致日圆兑美元大幅反弹。

澳元:

澳元兑美元周二上涨0.45%,达到0.6585美元,创下10月9日以来的新高。 澳元作为通常被视为风险偏好的代表货币,其上涨主要受惠于两大因素:一是美中贸易紧张局势有所缓解,激发了全球市场的乐观情绪,二是美元在美联储预计降息25个基点的背景下走软,提供了额外支撑。此外,市场对于澳洲联储(RBA)降息的预期已大幅下降,仅有15%的机率被定价。

中国AH股市:

A股市场近期展现强劲动能。 上证指数昨日盘中睽违十年,再度站上4,000点大关,创下2015年8月19日以来新高。 尽管指数冲高后有所回落,最终收跌0.22%报3,988.22点。 盘面上,军工、汽车、医药和半导体族群表现上扬。 有中国经济学家指出,短期内市场可能面临技术性震荡或调整,但中长期走势取决于「硬科技」能否转化为持续盈利增长,这是A股能否进入「健康牛」的关键。 此外,中美经贸议题达成初步共识,也有助于市场信心的提振。 港股週二未能延續反彈行情,主要指數高開低走,恒生指數止步三連漲,收跌 0.33%。 大市下行的主要拖累來自午後集體跳水的大型科技股,恒生科技指數收跌 1.26%,僅險守 6,000 點大關。 包括網易、美團、小米、騰訊、阿里巴巴等科技巨頭跌幅均超過 1%。 儘管大盤承壓,部分個股逆市上漲,例如滙豐在發布業績後造好,股價上升逾 4%,友邦亦上漲逾 3%。 此外,市场期待半導體板塊在「十五五」政策預期與 AI 產業趨勢的共振下,仍具備展開結構性行情的潛力。

美国股市:

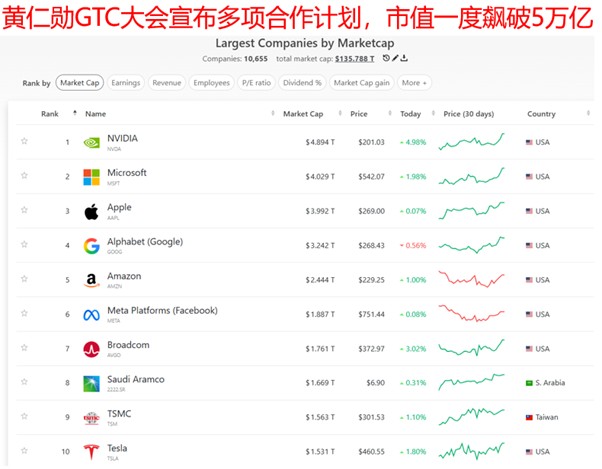

美国股市周二全线上扬,道琼斯、标普500和纳斯达克三大股指集体收于历史新高,分别收涨0.34%、0.23%及0.80%。市场上涨的核心动力来自人工智能(AI)领域的重磅消息与乐观情绪。 英伟达宣布将为美国能源部建造AI超级计算机,并披露其AI芯片订单额已高达5000亿美元,受此影响,英伟达股价劲扬近5%,市值逼近5兆美元大关。 科技巨头微软与OpenAI达成新协议,市值重回4万亿美元,而苹果盘中市值也一度突破4万亿美元。 此外,宏观层面,市场对美联储将降息25个基点的普遍预期,以及标普500成分股第三季盈利预计将同比增长10.5%,优于此前预期,均为股市提供了支撑。

欧洲股市:

欧洲股市周二收盘表现不一,欧洲STOXX 600指数小幅下跌0.22%,但英国富时100指数则逆势上涨0.4%,收于历史新高9,696.74点,而德国与法国则微跌0.12%及0.27%。 市场受到个别企业盈利结果的影响,例如瑞士诺华制药因财报表现疲软而领跌4.1%,同业罗氏和诺和诺德也下跌。 然而,部分个股表现强劲,汇丰控股在发布业绩后因上调2025年收入展望而大涨4.6%。 此外,诺基亚在英伟达宣布计划进行10亿美元股权投资的消息刺激下,股价暴涨。 投资者正在等待欧洲央行预计于周四公布的利率决议,市场普遍预期欧日央行将维持现有利率不变。

黄金:

黄金价格连续第三个交易日下跌,现货黄金价格周二跌至三周低点,一度跌破3900美元/盎司关口。金价下滑的主要原因是市场对美中贸易谈判取得进展的希望持续增强,削弱了黄金作为传统避险资产的吸引力。 此外,投资者的注意力也转向今日凌晨过后美联储的利率决定。 尽管金价近期走低,黄金今年累计仍上涨逾51%。各大机构对金价前景看法开始出现分歧,花旗和凯投宏观下调了预期至3800美元与3500美元,而伦敦金银市场协会(LBMA)则预测未来12个月金价将升至每盎司4980美元。

原油:

原油价格周二下跌超过2%,连续第三个交易日走低,美国原油期货结算价报每桶60.15美元。 油价承压主要是由于投资者在权衡美国对俄罗斯两大石油公司实施制裁的影响,以及石油输出国组织及其盟友(OPEC+)可能在12月增产的计划。 由于美国政府对德国的俄油业务提供了豁免的书面保证,缓解了市场对全球供应可能急剧收紧的担忧。 国际能源署署长表示,由于全球仍有闲置产能,制裁对石油出口国的影响将有限。 与此同时,消息人士指出OPEC+倾向于在12月再次小幅增产,沙特阿美执行长表示,即便在制裁实施前,原油需求仍维持健康,OPEC+此举可能抵消部分因美国制裁而导致的俄罗斯原油供应减少。

今日重要事件(澳洲东部时间):

11:30 澳洲CPI通胀(已公布,高于市场预期,也高于前值)

*隔天00:45 加拿大利率决议(预期降息一码至2.25%)

*隔天05:00 美联储利率决议(预期降息一码)

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情

亚市早盘澳洲公布最新通胀数据,9月季度CPI同比上涨3.2%,环比上涨1.3%,创2023年3月以来最大季度涨幅。核心通胀(Trimmed Mean CPI)同比则达3%,环比上涨1%,远超澳联储预期,也是自2022年底以来核心通胀首次回升。主要驱动因素来自电价季度暴增9%(政策补贴到期)、住房成本季度增长2.5%、娱乐文化和交通的价格持续攀升。数据一出,市场对于澳联储11月降息概率从40%骤降至8%,12月降息概率不足30%。澳元也因此短线上冲20大点,一度突破0.66关口。从这次的数据可以发现价格压力较预期更为顽固。从当前美联储与澳联储对于利率决议走向的差异,短线以至未来1到2个月,给予澳元价格一定支撑。

昨天英伟达GTC大会如笔者预期,执行长黄仁勋的发言刺激英伟达股价再次冲破历史新高,多单动能交易顺利收割。

今天凌晨在迎来最重要的美联储利率决议之前,美国北方的邻国—加拿大将率先公布,市场预期将从2.5%降息一码至2.25%,考量到先于美联储作出决议,短线上如果USDCAD向上突破1.3950,搭配近几日弱势油价,或有做多的机会。

而重头戏自然是随之而来的美国利率决议,当前市场可以说是充分定价美联储将降息一码的决议,因此关注焦点在于利率公布后的半小时所召开的记者说明会,主席的声明将影响短线上市场的变化,需注意其对于劳动市场的口吻,如果偏悲观,美股容易偏震荡,若是中性或仍具信心,则美股上涨概率则较高。

澳元兑美元 AUDUSD

交易策略:现价~0.6580区间,考虑做多。

阻力参考:0.6620

支撑参考:0.6545

技术面:日线上已于10月27日突破自9月17日以来形成的下降趋势线,且仍保持在中期支撑位0.6400之上,格局尚属偏多,今日澳洲通胀数据或许将助推澳美之间的利差缩窄,偏多操作,若不想承担美联储利率决议风险者,需考虑数据公布前平仓。

黄金兑美元 XAUUSD

交易策略:小时线收盘站上3989,考虑做多

阻力参考:4050,4100

支撑参考:3910,3880

技术面:昨日提示的交易条件并未触发,当前日线级别的布林通道突破独家指标仍显示黄金处于多头格局,因此今日仍可等待小时线修正结束,出现向上箭头结束时再行介入,预计此情况会发生在小时线收盘站上3989时,届时可考虑偏多操作。

西德克萨斯原油 USWTI

交易策略:现价~60.85区间,考虑做空

阻力参考:61.9

支撑参考:58.4

技术面:昨日提示的交易策略快速就取得盈利。当前油价短线除了位于过去2个月来的短期压力位置之下,同时也保持在小时线级别阻力位60.5以下,短线上仍有考虑做空的机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。