金融资产纵览 | 2024年4月外汇市场回顾与5月展望

2024-05-03 16:04:35

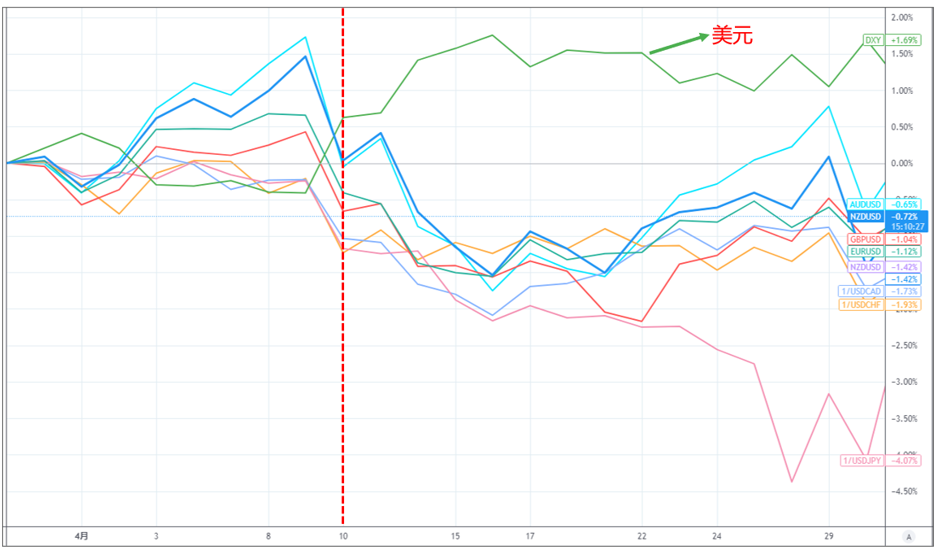

4月的汇率变化基本上是美元一枝独秀,月度涨幅来到1.68%,创下1月以来的最大单月涨幅,同时也写下月线4连阳。

从过去一个月各主要币别的汇率走势图可以发现,美元在4月10号奠定了一整个月上涨的基础,其余非美货币则从那时开始积弱不振,其中日元跌幅在4月下旬更出现加速下跌,创了过去一年来的最大月度跌幅。

接下来让我们回顾各主要货币在4月份的表现以及相关重要事件以厘清此前一个月的汇市脉络:

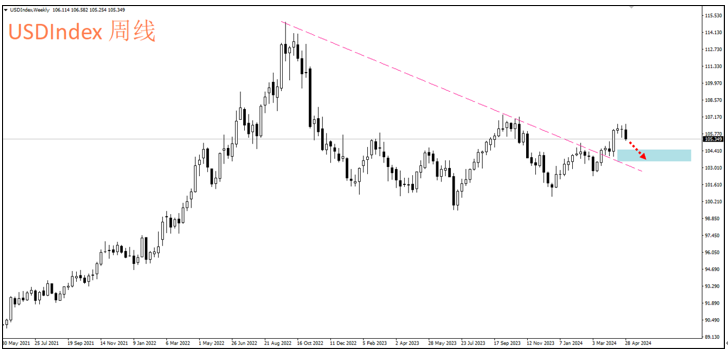

美元指数(USD Index)

刚刚我们谈到美元在4月10号出现大幅上涨,其中背后的主要原因在于美国CPI通胀数据的公布,广义CPI年率公布为3.5%,大于市场预期的3.4%,也高于前值的3.2%,核心CPI(不包含食物、能源项目)年率为3.8%,虽与前值持平,但同样高于市场预期的3.7%。

CPI的数据引发市场对于通胀粘滞性的担忧,并进一步导致美联储延后降息时点与幅度的预期,这就带动美元上涨的动力,并在当时强势突破105大关。

而随后伊朗与以色列之间升温的冲突,地缘政治风险的提高,助长了对于美元的避险需求。

代表美国消费动力与经济情况的零售销售数据同样表现不俗,月增率0.7%,高于经济学家预期的0.3%;换算成年率来到4%,一扫年初仅0.2%的窘境,然而却也无形中加大了市场对于通胀挥之不去的阴影。

许多美联储官员,像是今年轮值投票权的亚特兰大、旧金山以及克里夫兰联储主席也纷纷表示不急着降息的意愿,老大哥鲍威尔进一步放话提示现在通胀还具备粘性,可能必须维持高利率更长一段时间,试图进一步调和市场预期与美联储未来实际降息幅度的差距。

尽管后续的Q1 GDP的季增年率(SAAR)为1.6%,明显低于市场预期的2.4%,但稍晚的PCE数据,这个美联储青睐的通胀数据继续上升,且月底的第一季就业成本指数环比为1.2%高于前值并高于预期,显示由于薪资和福利的增加,使得劳动成本上升,这间接印证了年初时美国通胀在回升的观点,美元就此几乎收在当月最高点附近。

EURUSD

欧洲通胀初值数据出炉后低于市场预期(预期:2.5% vs 实际:2.4%),这强化了欧洲央行官员倾向于6月份首次降息的观点。欧央在4月利率会议后的声明提及当前通胀持续向目标靠拢,后续若降低货币政策的水平将是适当的。

GBPUSD

近期英国通胀数据3.2%,高于预期的3.1%,一度让英镑止跌,然而英国央行行长贝利却表示下一次的通胀将显示出相当强劲的下降,英镑遭到打压,所幸另一个央行官员乔纳森表是劳动力市场的紧张关系,可能让通胀没那么容易战胜,因此英镑的跌幅在月底有所收斂。

USDJPY

尽管日本央行已经在3月19号结束负利率政策,将利率区间制定在0~0.1%,尽管日本三大货币机构一度因日元大贬召开会议,暗示可能出手干预,且后续央行行长植田和男表示若通胀符合预期,可能会进一步加息,然而美日利差持续扩大的情形下,日元一度贬破160大关。

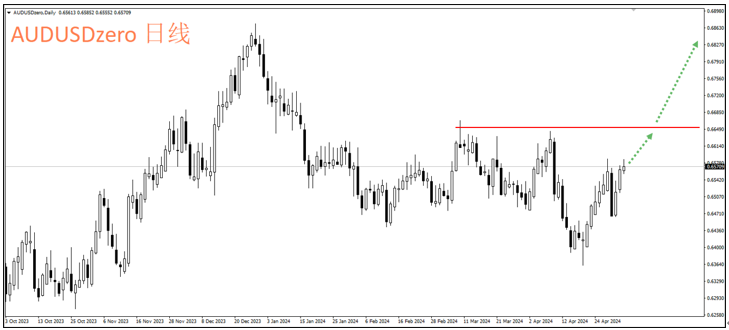

AUDUSD

尽管4月份市场风险情绪下降,澳元受到打压,然而澳洲就业市场优于预期,加上澳洲第一季通胀速度意外强劲,市场转向预期澳联储今年不会降息,甚至还有加息的可能,因此澳元在4月份的跌幅相对于其他非美货币是较为有限的。

展望5月及未来

美元指数(USD Index)

截至笔者截稿之前,美联储已开完5月份的利率决策会议,如市场预期并未加息,其中会后声明是各界关注要点,当中提及将于6月份缩减缩表规模,从950亿下调至600亿,而且主席鲍威尔也明显表示不认为会加息,此话一出,美元终场以较大幅度下跌做收,显示市场认为第一季美国有所回温的通胀,仍未触发美联储的敏感神经。

若考量到此前美元已经price in(纳入考虑)美联储全年降息幅度缩窄至1码,且美国与其他国家的经济差距进一步扩大的概率不高的情况下,美元尽管偏多的格局未变,但短期有可能修正至103.5~104.5。

EURUSD

当前欧元区的通胀持续放缓,欧央官员们也释出相对鸽派的观点,市场预期欧洲央行在6月降息的概率来到8成以上,然而恰恰在这样的情况下,欧洲商业银行将放松家庭购屋与信用贷款的条件,将使欧元区的经济数据触底回升,从4月份德国IFO商业景气指数来到89.4,连续3个月改善可见一斑。美国与德国10年国债的利率差距也开始收斂。这部份也反映欧元这两周有逐步形成一个短期底部的现象。若接下来能站稳1.0750之上,欧元短期内或有机会继续上行至1.0800~1.0900。

USDJPY

其实日本央行在3月结束负利率政策后,仍持续透过购买日本国债以保持宽松环境,藉此让经济不至于受到太大冲击。当前大家仍会关注日本央行是否在年内还有继续加息的可能性,考虑到日本核心核心CPI(将核心CPI再扣除能源)已连续7个月下滑,短期内日本央行应不会再次加息。因此预期USDJPY在短期若有修正到重要支撑151~152附近,若出现止跌,将有机会反弹向上。

AUDUSD

近期全球股市在4月份遭遇一波乱流,以大宗商品出口为主的澳洲自然首当其冲,影响到澳元走势。

不过若去观察到与澳元联动性甚高的中国股市,这里我们以上证指数为例,若将澳元往前移动一个月,发现当中国股市上涨时,往往澳元也会跟着上涨,意味着中国股市有些许领先作用,毕竟中国是澳洲铁矿砂的主要进口国。

当前中国上证指数因中央持续维稳,加上外资资金回流,已经来到年内新高,因此若中国股市持续加温,对于澳元将是一个利多,技术面会去等待当澳元站上0.6650之后,有机会上看0.6850。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。