美股快报|2026年2月美股资金轮动下的赢家与方向

2026-02-04 11:09:09

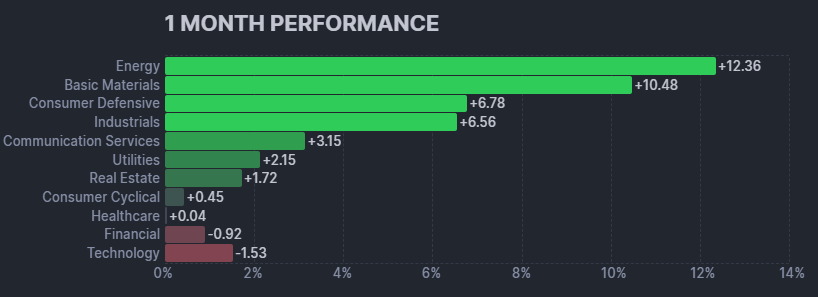

2026年1月回顾:能源、原物料逆袭

1 月的涨幅明显集中在黄金、原油以及 AI 记忆体相关族群,带动能源与原物料板块成为当月市场的最大赢家。相较之下,科技股整体跌幅虽不到 2%,表面看似抗跌,但内部资金流向已出现明显变化——资金持续撤离软件板块,转而拥抱记忆体、半导体设备等硬件领域。

这反映出市场的核心态度:在AI应用场景与商业化路径仍不够清晰的情况下,投资人更倾向将资金投入需求确定性更高、资本支出已落地的硬件环节。此外,微软财报再次引发市场对AI巨额投资回收效率的疑虑,也进一步压抑软件与云端相关估值。

宏观层面上,美联储1月会议持续按兵不动,强化「高利率维持更久」的预期,而在1月最后一个交易日,川普提名立场偏鹰派的凯文·沃什为下一任美联储主席,更成为引爆市场波动的导火线。虽然大型科技股短线仍有基本面支撑,但整体来看,资金轮动与板块分化已明显加剧,市场不再是全面齐涨,而是进入「选股、选产业」的阶段。

26年Q1美股产业配置指南

● 成长型板块

高速发展的产业,市场对其未来成长抱有较高期望,高报酬伴随高风险

1. 科技股:英伟达、微软、苹果为主要成分股

微软在财报公布后股价单日重挫约10%,主因在于AI资本支出大幅攀升,同时云业务成长低于市场预期,且订单来源高度集中于OpenAI等少数客户,使市场对成长动能的持续性产生疑虑。苹果方面,iPhone 17销售表现明显优于预期,但AI相关布局与进展未能带来额外惊喜,压抑股价表现。

相较之下,记忆体产业正进入超级周期,也带动半导体设备厂获利表现。在云服务商资本支出持续维持高档的背景下,硬件相关族群有望带动整体科技产业获利改善,科技板块26Q1维持正向看待。

2. 非必需消费:特斯拉、亚马逊为主要成分股

去年4月川普推动「解放日」政策后,赴美旅游需求曾明显降温;而近期围绕格陵兰议题再度升高的美欧紧张局势,使旅游相关产业的复苏前景再添变数。餐饮业者虽然对今年景气走势的看法逐渐转向正面,但普遍认为,短期内需求改善仍集中于节庆档期与附加服务,对整体来客数的提振效果仍相当有限。

同时亚马逊的营运数据显示,业者在关税调升前所建立的提前备货,已于去年底大致消化完毕,后续商品价格面临上调压力。在成本逐步转嫁的情况下,消费者更倾向于选择价格较低的替代方案,高单价、非必需性商品的消费决策明显转趋保守。

3.通讯服务:谷歌、Meta为主要成分股

2026年上半年将迎来多项大型体育赛事,有望推升搜寻、社群平台及流媒体的使用时长。尽管通讯服务板块整体估值已处于相对高位,但主要权值股受惠于基本面顺风,整体仍维持正向看法。

个股方面,网飞在25年第4季财报中,将原先规划的收购华纳兄弟交易调整为全现金方式,虽估值已回落至合理区间,但短线仍缺乏明显反弹催化剂。Meta最新财报则显示AI投资支出持续大幅增加,但广告收入表现亮眼,市场解读为核心业务具备足够支撑力,股价反应相当正面。

● 稳健型板块

和景气息息相关,金融、地产受利率影响大,股价波动中等

1. 工业:波音、奇异为主要成分股

在地缘政治风险升温、针对中俄威胁的战略考量下,川普政府规划将2027年国防预算大幅上调,增幅高达五成。受此推动,包含雷神、奇异航天在内的国防与航太企业,订单能见度持续拉升,积压订单规模已于 2025 年第四季创下历史新高。

不过,川普政府于今年1月初发布行政命令,要求国防承包商将资金运用重点,从高阶管理层薪酬与股东回馈,转向扩充产能与供应链建设,此举在短期内(26Q1)可能压抑相关类股的股价表现,但从中期(半年)来看,随着订单持续兑现,今年的营收与获利成长趋势仍明确,基本面并未转弱。

2. 金融:摩根大通、Visa为主要成分股

今年工商贷款的成长动能,主要来自非存款型金融机构的放款需求,同时也有望受惠于槓杆贷款监管政策调整,以及「大而美法案」下与折旧相关的税制变更。此外,并购活动活跃所带动的融资需求,加上固定资产重定价效益持续释放,为银行净利息收入提供支撑,整体来看,2026年实现净利息收入成长的能见度仍高。

在非利息收入方面,资本市场相关业务回温、财富管理规模扩张,以及银行资本要求下调所带来的经营弹性提升,预计将持续推升相关收入表现。

3. 地产:包括房地产开发、管理和投资信托基金 (REITs)

在美国人口老化、医疗保健支出增加的背景下,带动医疗门诊大楼和高龄住房的需求,预估到26Q1入住率接近90%,租金也因需求强劲而有上涨空间,利好医疗照顾REITs;商办REITs因科技和金融业要求员工回归办公室,办公室租赁活动增长回暖,不过新办公室空置率下降,老旧办公室则面临闲置风险,呈现K型復甦,预估26Q1营运表现持平于去年同期。

● 防御型板块

較不受景氣影響,即使發生經濟衰退,這類公司能維持相對穩定的需求与收益

1. 医疗:礼来、强生为主要成分股

去年第四季,医疗股财报大多符合预期,但对今年展望喜忧参半。新药研发、产品替代或技术升级仍是成长动力,但药品降价、医疗器材关税,以及美国新竞争者增加,对毛利率形成压力。医疗保险公司补助减少、保费回收困难,使其获利前景不佳。因此,在医疗板块中,投资者更倾向选择具技术壁垒的药厂或医疗器材商。

2. 必需品消费:沃尔玛、可口可乐为主要成分股

美国高收入家庭的消费贡献持续增长,抵消了低收入家庭消费疲软的负面影响,消费呈现两极化。厂商对出货量增长的担忧仍存在,尤其担心旺季结束后的营运支撑不足。目前家庭食品通胀稳定,杂货价格仍下降。结合当前就业与收入状况,家庭自煮仍比外食更具优势。

3.公用事业:电力、核能为主要成分股

2026年电力需求持续上升,公用事业板块依然看好。但电费上涨受到政府限制,加上降息路径在经济表现优于预期、美联储鹰派新主席下仍不明朗,使公用事业指数短期上行动力有限。但中长期(半年)来看,产业发展前景仍具吸引力。

● 天然资源

为日常生活和经济提供原料的板块

1. 能源:石油、天然气的开采、运输到分销

美国油田服务公司受惠于产业整併与数位化解决方案导入,整体财报表现优于预期。虽然26Q1受季节性淡季影响,营收可能回落,但随着国际与离岸业务前景改善、数位服务持续成长,营运动能仍具延续性,若委内瑞拉业务获得政策保证,将成为额外上行潜在机会。

上游能源生产商则受到25Q4油价疲软影响,获利仍处于下行阶段,但 1Q26 因冬季风暴短暂压抑供给,带动天然气价格大幅反弹,同时油价也受地缘政治风险溢价支撑。整体来看,能源板块短期波动仍高,但基本面有望较市场原先预期来得稳健,展望趋于中性。

2. 原物料:贵金属、化学品为主要成分股

美国钢厂与铜矿商25Q4财报因销量下滑而略低于预期,但对今年展望转趋乐观,主要来自出货量回升与钢价调涨。受关税不确定性、地缘政治风险升温及美元走弱影响,美国出现囤积铜库存现象,推升铜价与贵金属价格屡创新高。

在此背景下,铜矿商与金矿商的获利弹性明显优于美国钢厂。同时,美国政府加速推动关键矿产本土化,对稀土与锂矿商的入股与政策支持,有望带来额外的估值溢价。原物料板块整体维持正向看法,其中金、铜矿商在价格趋势与政策加持下,仍是相对较佳的配置方向。

Try These Next