美股快报|2025年市场轮动与2026年配置方向

2026-01-02 15:20:06

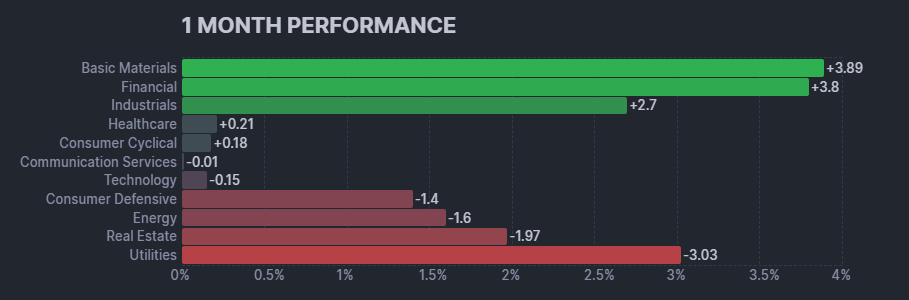

2025年回顾:原物料成大赢家

美股在 2025 年最后一个月表现转趋于整理,标普 500 指数小幅回落 0.05%。科技成长股出现较明显修正,反观金融、工业等周期型板块表现相对亮眼。其中,工业类股受惠于基础建设推进、AI 数据中心投资扩张,以及製造回流所带动的设备需求;原物料板块则在白银与黄金行情大幅走升下受益,2025 年 12 月单月上涨近 4%,全年报酬更超越科技股。

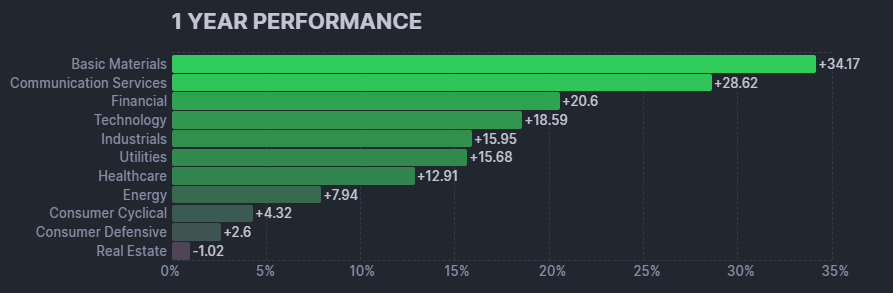

回顾 2025 年,美股即使在 4 月一度遭遇川普对等关税政策冲击,整体走势仍展现韧性,标普 500 指数全年上涨约 16%。在 11 大产业板块中,除房地产板块小幅收跌外,其馀多数板块皆呈现正报酬,市场主线依旧围绕在 AI 数据中心相关的通讯服务、科技,以及公用事业等领域。

26年Q1美股产业轮动与重点个股配置方向

● 成长型板块

高速发展的产业,市场对其未来成长抱有较高期望,高报酬伴随高风险

1. 科技股:英伟达、微软、苹果为主要成分股

展望2026年,大型科技公司仍将持续加大对AI硬件的资本支出,企业端对 AI 的应用需求正由早期测试阶段,逐步转向大规模生产与部署,进而带动软件与 IT 服务采购同步成长。预估2026年全球资讯科技支出将较2025年再成长约10%,其中以数据中心系统、软件及IT服务的支出增幅最为显著。

供给面方面,2025年记忆体持续处于供不应求状态,预估2026年平均售价将再上涨约7%,对价格敏感的安卓手机、个人电脑及车用半导体出货可能形成一定压抑。不过,高阶运算相关需求仍具支撑力,预估全球前20大芯片厂商于2026年第一季获利年增近50%,其中GPU、HBM与AI客制芯片仍将维持高成长动能。

2. 非必需消费:特斯拉、亚马逊为主要成分股

近期企业需透过加大促销力度以刺激需求,反映消费者行为趋于谨慎,在零售通路中,相较实体通路,电商表现相对具韧性,邮轮产业则可能面临短期逆风。此外,高利率环境与疲弱的房地产市场,持续压抑家庭装修等高金额支出项目,加上美国汽车市场第一季通常为销售淡季,使非必需消费类股短期催化因素有限,因此整体维持中性看法。

3.通讯服务:谷歌、Meta为主要成分股

通讯服务板块在2026 Q1具备估值修复潜力。谷歌不仅在YouTube电视端观看时数持续创高,其Gemini发展亦带动TPU投资热潮;近期更传出Meta採用成本相对较低的谷歌TPU,显示公司在AI投资上更重视资本效率与投资回报,有助于估值修复。

此外,串流媒体产业正进入整并阶段,尽管网飞、派拉蒙和华纳兄弟探索的潜在并购案仍具高度不确定性,但网飞的估值或已充分反映市场情绪,下档风险相对有限。

● 稳健型板块

和景气息息相关,金融、地产受利率影响大,股价波动中等

1. 工业:波音、奇异为主要成分股

受美国政府停摆超过40天影响,军方部分新标案与订单出现递延,「金色穹顶」计划亦因此延后至12月推出,对部分国防企业的短期营收目标造成影响。

此外,美国联邦航空管理局(FAA)自11月起,对40座客流量较大的机场实施航班缩减措施,航空运输相关产业的负面影响尚未完全消化。综合来看,工业板块短期基本面仍存在不确定性,维持中性看法。

2. 金融:摩根大通、Visa为主要成分股

美国监管机构正推动放宽大型系统性银行的补充杠杆率(eSLR)规定。新制实施后,美国大型银行未来所需持有、相对于总资产的资本水准将明显下降,预估可为银行体系释放超过5兆美元的资产负债表容量。

在资本约束放松下,银行业将具备更大的财务弹性,用于股票回购、股利发放等资本回报可望持续成长;同时,银行贷款量的复苏亦有助于推动净利息收入扩大。综合政策与基本面利多,持续看好金融类股表现。

3. 地产:包括房地产开发、管理和投资信托基金 (REITs)

在经济成长放缓、建设成本与融资成本维持高档的环境下,预估2026年整体建筑开工量仍将持续下滑。细分领域方面,数据中心相关REITs受惠于强劲需求,租金定价力维持高档,营运现金流持续成长;工业型REITs在供给过剩状况逐步改善后,租金跌幅已明显收敛、接近持平,预期下半年入驻率才有望回升;医疗型REITs透过并购高成长的养老住房营运资产,带动入住率与租金同步提升,营运现金流表现预期将优于其他REITs子类。

● 防御型板块

較不受景氣影響,即使發生經濟衰退,這類公司能維持相對穩定的需求&收益

1. 医疗:礼来、强生为主要成分股

美国政府与 9 家制药公司达成协议,为医疗补助计划及未来新上市药品提供最惠国待遇,作为交换,相关药品未来三年将免征关税,有助医疗类股估值修复。尤其减肥药目前市场渗透率仍低,随着口服药陆续上市,预期获利动能可望延续。

医疗器材方面,受惠于多领域销售成长,26Q1仍维持高个位数的稳定增长。不过,美国可能退出美加墨协定,短期恐对股价形成压力。

整体来看,医疗类股仍具估值修复空间,较看好具利基优势的药厂,以及受关税影响相对较低的医疗器材厂商。

2. 必需品消费:沃尔玛、可口可乐为主要成分股

美国高收入家庭对消费的贡献持续提升,部分抵销低收入家庭消费动能走弱的影响,但也使整体消费结构更趋两极化,对厂商整体出货成长形成压抑。

目前家庭食品通膨维持稳定,食品杂货价格仍呈下行趋势,使在家用餐相较外食更具吸引力,支撑必需品消费维持相对韧性。

3.公用事业:电力、核能为主要成分股

虽然 2026 年预期降息空间有限,但随着 5 月美联储主席换人,市场对未来降息路径将有更明确的指引,不排除降息预期回升。不过在此之前,公用事业类股股价可能仍面临压力。

美国电力需求在AI数据中心带动下,2026年用电量将连续创下历史新高。电力公司资本支出亦同步攀升,主要用于电网安全与升级建设。综合评估,仍对公用事业维持正向看法,建议把握近期股价回调时逢低布局。

● 天然资源

为我们的生活和经济提供原料的板块

1. 能源:石油、天然气的开采、运输到分销

原油供给端:乌克兰对俄罗斯的攻击已从炼油厂延伸到油轮与出口设施,且乌俄谈判仍陷入僵局,短期内放宽制裁的可能性不高。尽管地缘风险对供给形成扰动,仍难以抵销OPEC+累积增产带来的压力。

需求端:进入用油淡季,使26Q1全球原油市场出现明显供给过剩。

原油价格疲软、获利空间受压,美国钻井活动持续下滑,产量扩张空间有限,且油田服务业者同步下修资本支出、降低成本,反而有助缓和获利下行的幅度。

2. 原物料:贵金属、化学品为主要成分股

2026年黄金仍具配置价值,主要反映美国还有两码降息空间,以及期中选举年财政政策可能再度加码,央行与机构的战略性配置也提供额外支撑。

白银与铜被美国政府列为关键矿物,受惠于电动车、光伏产业的成长,以及AI算力基础设施的建设周期,两者同时面临供给收缩与关税扰动的潜在利多。不过短期追高仍需谨慎,而中长期趋势则明显转佳。

Try These Next