【每日分析】需求转强,供给下滑,押注经济衰退,债券的春天到了吗?

2023-10-31 11:08:20

“抄底美国国债”是近期市场中讨论的热点。在美国长债利率抵达5%的水平后,不少机构纷纷开始押注美国长期债券的价格反弹。(注意:对于债券来说,价格和利率呈反比。)

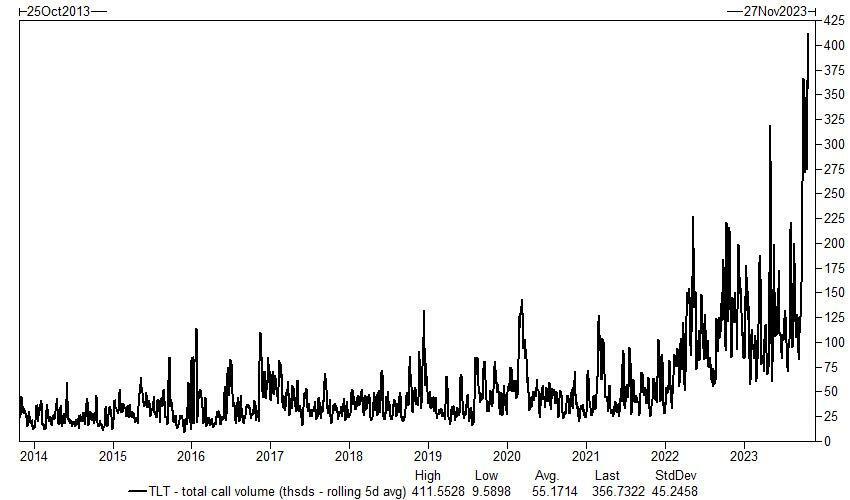

以全球最大规模的美国长债ETF(TLT)的表现来看,看涨期权的押注于上周激增,不仅打破了3月份美国银行破产的高点,还创下了有记录以来最大的资本净流入。凭借这波东风,美国长债价格是否能够触底反弹?分析这个问题要从三方面来看,供给、需求以及美国经济。

先从美国经济来说,一般美国经济越好,长期国债利率便会越高,从而导致债券价格贬值。换一句话来解释,美国经济越好,想要买美债避险的人就越少,反而会有更多人购买美股追求风险投资。因此从今年7月份开始,由于美国经济表现普遍高于市场预期,GDP增长更是接近5%的水平,导致美债不断被抛售,需求严重下滑。回过头来看,美债是近月来表现最差的资产。

反过来说,最近选择买美债的机构,自然是不看好美国经济未来的增长。就拿先锋国际来说,其固收主管表示,当经济真正转向时,例如3月份银行动荡或经济衰退,只有债券才能保护资本。也就是说,买入美债的理由是为了对抗潜在的衰退风险。这点被债券多头普遍接受。所以想要看涨美债,前提是未来美国的经济数据要足够“糟糕”,这也是交易者需要关注的重点。

再从需求端来看,市场的需求就受到美国经济影响,越是衰退,债券需求越大。不过除此之外,地区战争的避险需求也对美债有利,不过从观察来看,影响并不显著。

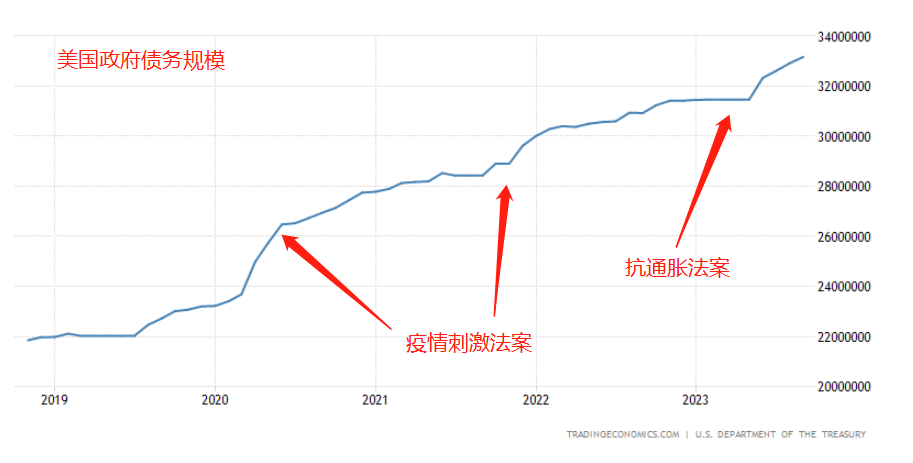

供给面却是截然相反,由白宫财政部全权负责。这里就不得不提到“拜登经济学”,拜登在今年年中宣传自己对美国经济的贡献,重点是通过有针对性的投资,从而提高就业与生产力。然而说到底这还是属于宽松政策,政府需要发行国债,才能筹集到足够的刺激资金。这就会让债券的供给增加。

由图可见,美国政府的债务规模正在快速增长。尤其是经过疫情与高通胀的洗礼,拜登不仅没有让政府勒紧裤腰带,反而在发行新债。供给快速增加,是导致美债价格大跌的原因之一。尤其是在巴以冲突开始后,拜登又开始寻求对乌克兰与以色列的特殊援助支出,这自然会进一步提高债券供给,对价格不利。

不过这两天也有供给预期下降的好消息。一方面,共和党不出意外地拒绝了拜登的千亿军事支援计划,只愿意保留140亿美元对以色列的军事援助,不仅取消了对加沙地区人道主义援助,还希望从抗通胀支出中扣除这140亿。虽然还没有达到最终结论,但是民共两党之间的谈判,势必会让支出计划缩水,对债券价格有利。

另一方面,昨日美国财政部更新了四季度的预计借款(发债)规模,报得7760亿美元,比预期的8000亿更低。消息发布后,也引发了美债价格的小幅反弹。财政部发的债券越少,供给降低,自然会提高债券价格。不过从后续行情来看,影响力有限。

综合来看,决定美债价格的首要条件就是美国经济的走向,市场最大的分歧也在此。对经济软着陆还是硬着陆的争论始终没有统一的答案。其次,虽然美债的供给预期有消息利好,但在拜登经济学之下,财政政策大概率还是以扩张为主,这将继续为美债价格提供下行压力。

美债价格下跌,利率上涨,美元也会随之升值。

今日数据 – 北京时间

14:30 日本央行行长植田和男召开新闻发布会

15:45 法国10月CPI月率

18:00 欧元区10月CPI年率初值

21:45 美国10月芝加哥PMI

22:00 美国10月咨商会消费者信心指数

待定 日本央行公布利率决议和前景展望报告

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

Try These Next