金融资产纵览 | 2023年_10月外汇市场回顾与11月展望

2023-11-03 13:21:02

10月的外汇市场仍延续着美元上涨的主旋律,如下表所示,可发现整个10月分美元上涨0.51%,连续三个月走升,非美货币尤其是商品货币的部份,像是加元、澳元与纽元的下跌幅度就较为明显,而日元延续今年以来的弱势格局,同样走跌。

接下来让我们回顾各主要货币在10月份的表现以及相关重要事件以厘清此前一个月的汇市脉络:

美元指数(USD Index)

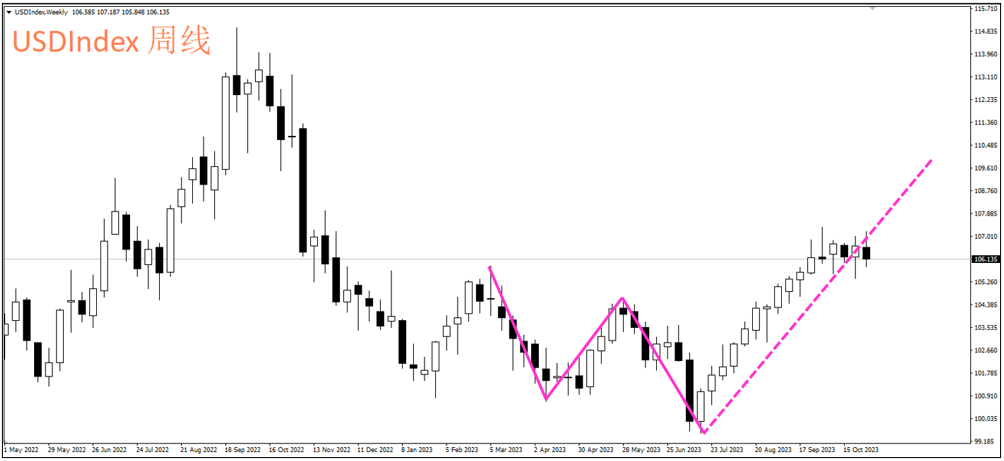

其实美元在10月的走势相当反复,高低区间在105.36~107.35,相较于9月是缩小了许多。

数据上:

- 美国的CPI数据超乎预期,造成当日美元的升幅为7个月来最高。

- 美国的零售数据表现也相当亮眼,印证美国消费力道仍未坠,

- 9月非农数据意外大增,劳动力市场仍旧火热,

- 美国商业活动如采购经理人指数中的制造业新订单也摆脱长达5个月的萎缩的情况

- 美国第三季GDP也来到4.9%加速成长

- 巴以之间的冲突使得资金涌入美元进行避险

上述都提供美元上涨的潜在动力。

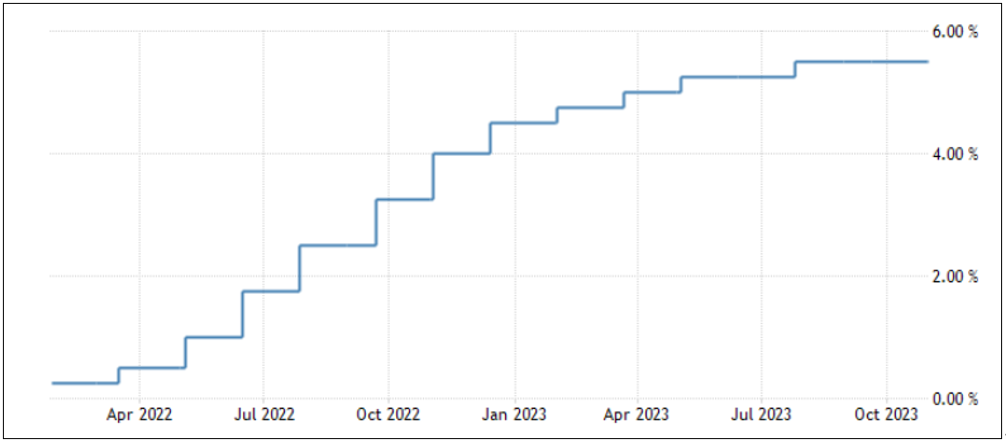

然而,10月份若只有上述情况发生的话,美元绝对不会只涨0.5%左右。背后抑制美元上涨的原因主要是FED慢慢认为当前美国债券收益率已来到5%附近的高位,其实对于其紧缩的货币政策有间接的助益,因而美联储主席鲍威尔及其他官员的谈话,笔者个人认为都是处于比较中性的论调,这使得以FedWatch来观察的加息概率在11月份及12月份都倾向于不进一步加息,这又回过来影响美元,美元整月才以小涨做收。

EURUSD

欧洲10月份的商业活动意外恶化,地区表现普遍不佳,欧元区最大经济体的德国在服务业与制造业的活动均陷入萎缩,这又使得欧元区陷入衰退的概率拉高。考量到经济环境与现行利率水准,10月份的欧洲央行利率决策会议中,也终止了过去连10次加息的步调,将利率维持在4%的水位。

虽然10月份几乎以平盘收官,但从基本面来看,欧元要上行仍有重重压力。

GBPUSD

英国商业活动同样下行,制造业与服务业PMI双双位于50荣枯线以下,表示当前经济活动较为疲弱,尤其服务业PMI的部份,已连续6个月下滑。市场预期英国央行在11月份的会议预料利率再一次维持不变,因为连英国央行行长贝利自己承认之前的加息影响到经济,这又反过来让市场参与者认为或许英国已经完成加息周期。

USDJPY

日币仍延续弱势格局,今年以来下跌14.74%,此部份无疑是因为日本在主要国家开始加息周期以来仍旧保持货币宽松,不过随着日本核心通胀维持在年增率2%以上一段时间,各界开始认为日本会进一步放宽收益率曲线控制政策(YCC),而日本央行在7月27日已经宣布允许10年期国债收益率来到0.5%之上,当时造成日元一度升值3%到138,不过最新在10月31日的日本央行利率决策会议除了仍保持负利率,尽管YCC的上限调整至1%,但却非市场预期的1.5%,会后反让日元重挫来至1年新低,并离此前的33年新低151.95仅一步之遥。

USDCAD

巴以战争虽一度带动市场对于原油供应的恐慌造成油价上扬,不过国际油价自9月底以来的下跌趋势延续,加上加拿大通胀比预期来得低、加拿大央行连续三度维持利率不变,致使加元表现疲弱。

AUDUSD

澳洲央行连续4次会议保持利率不变在4.1%,澳洲季度与月度通胀数据虽高于预期,但因全球股市的回落影响到市场风险情绪,隶属商品货币的澳元收黑结束10月。

NZDUSD

纽联储与澳大利亚相同保持连续4次利率不变在5.5%,在高利率、中国经济放缓以及净移民可能减缓的情况下,有些经济学家警告,纽西兰的经济增长可能在12~18个月内减速,而乳制品价格今年以来的下滑仍对纽元具有不利的影响,外部因素同样也受到美债收益率处于高位而使得纽元表现疲软。

展望11月及未来

美元指数(USD Index)

笔者撰写本文时,美联储已开完11月份的利率决策会议,如市场预期的并未加息,也是连续第二次未加息,会后声明,主席鲍威尔仍强调其鹰派暂停策略,保留其未来不得不加息的空间。现阶段来说,他们仍未考虑降息一事,因为通胀仍偏高。另外,他们也认为上一季经济以强劲的速度扩张。

综上所述去进行考量,美元短期间内保持在105~107的相对高位的概率较高,若从美元周线的角度来看,7月中以来的上升走势尚未结束,同时走出型态上的W底,目标价的测幅接下来美元有机会来到110。

EURUSD

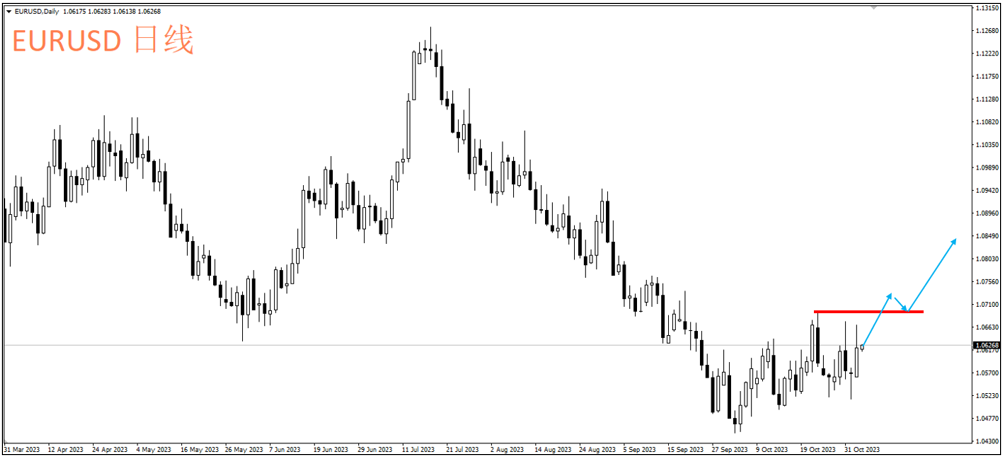

最新数据显示,欧洲Stoxx 600指数中的成份股,目前财报开出后有54%优于预期,但整体第三季的盈利年增率可能进一步下滑至-9.7%,主要10个产业中有5个产业盈利年增率维持双位数衰退,照这样看来,欧股第三季财报仍较为疲弱。同时根据欧洲央行的模型,欧洲迈入衰退的概率是100%,然而我们从目前欧元的汇率走势来看,有慢慢形成短期底部的意味。这就是所谓的基本面与价格走势脱钩的情况,这种时后市场上精明的交易者往往已经看到重要的迹象在压注欧元短期有机会上涨,若欧元上穿1.0700过后,短期有机会挑战1.0850~1.0900。

USDJPY

根据日本央行第三季的短观调查,大型制造业信心继续回升,而非制造业的信心更是来到1991年以来新高,日本经济稳中透强,其中电力、金融及运输产业为主要成长产业。

日央近期的利率决策不如市场预期鹰派,USDJPY屡屡挑战152关卡,日本外汇事务最高官员神田真人于会后表示,随时准备在必要时干预外汇市场,同时,日本财务大臣铃木俊一也呼吁表示,不应该一定要把外汇走势而日本央行的决定联系在一起。

虽说日本官员不断口头警告,但从走势上来看,USDJPY的上行趋势仍在持续当中,除非短期内价格收在148.5以下,否则短线上偏多操作为主。

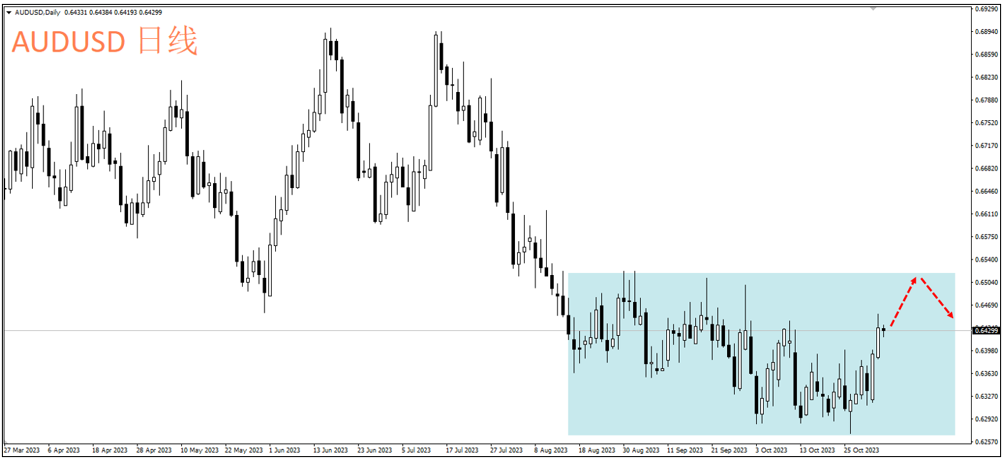

AUDUSD

澳联储预计在11月7号召开利率决策会议,自从最新一期的通胀数据公布之后,澳联储预计加息一码的概率有所提升,不过考量到最近中国的数据仍旧比较疲弱的情况下(10月份官方制造业PMI仅49.5,来到萎缩区),对于澳联储官员来说是否加息仍是伤脑之事。在此情况下,澳元走势近期相当反复,过去3个月的走势围绕着0.64进行上下2%的波动,若澳联储利率保持不变的话,在0.6500附近止涨时有短空交易机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

Try These Next