CPI Tháng 11 Tốt Tới Mức Đáng Tin?

2025-12-19 13:50:19

USD

Lạm phát CPI tháng 11 quá thấp so với dự báo

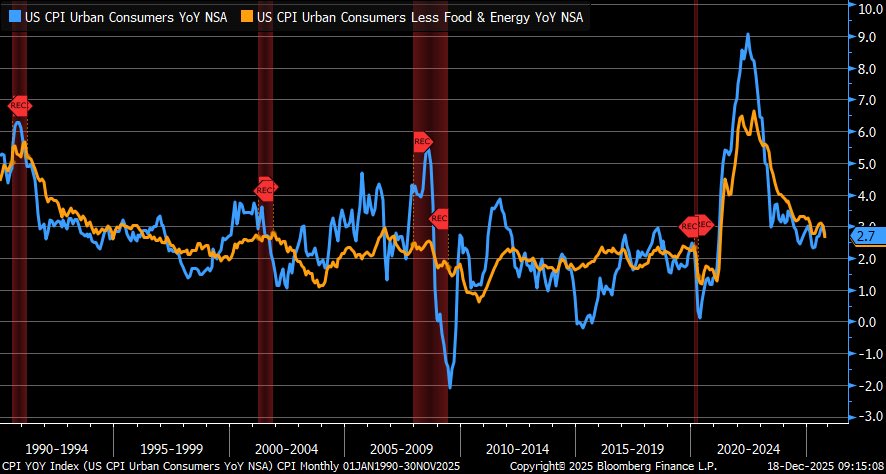

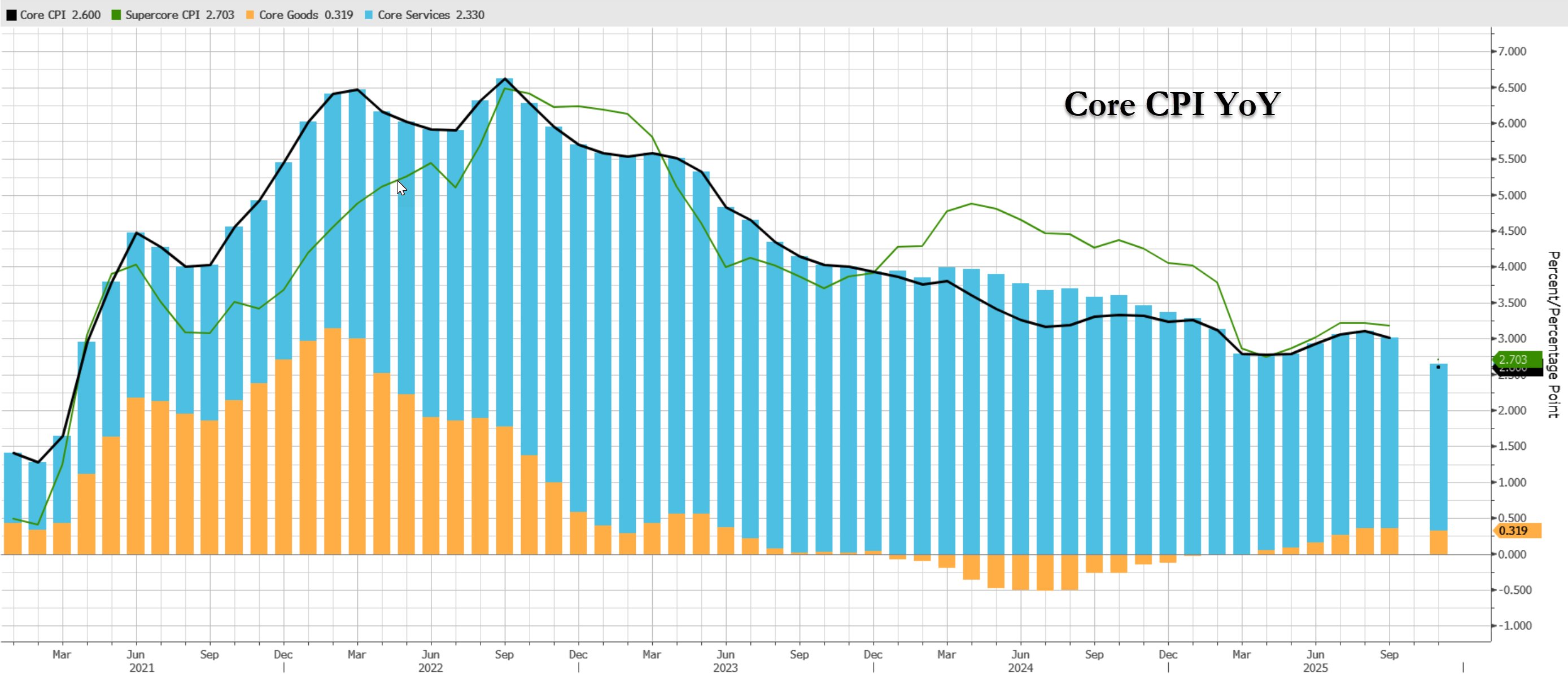

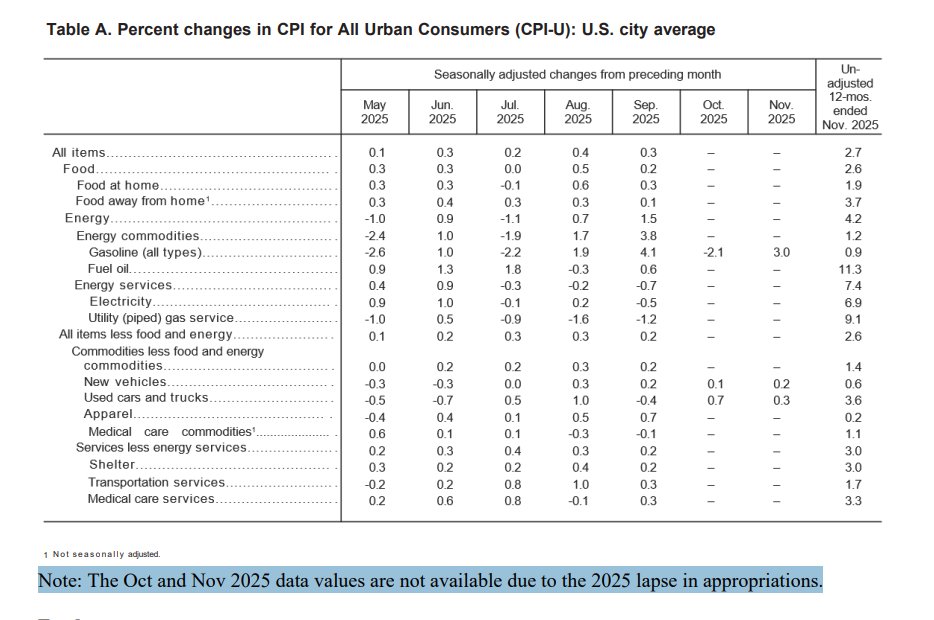

Dữ liệu CPI tháng 11 cho thấy mức tăng trưởng thấp hơn đáng kể so với dự báo. Chỉ số CPI tổng hợp theo năm đạt +2.7% YoY, thấp hơn mức +3.1% dự báo và +3.0% của tháng trước. CPI cốt lõi cũng giảm xuống +2.6% YoY, dưới mức +3.0% của kỳ trước.

Đáng chú ý, nhóm dịch vụ quay đầu giảm mạnh, kéo theo sự suy yếu trong CPI cốt lõi.

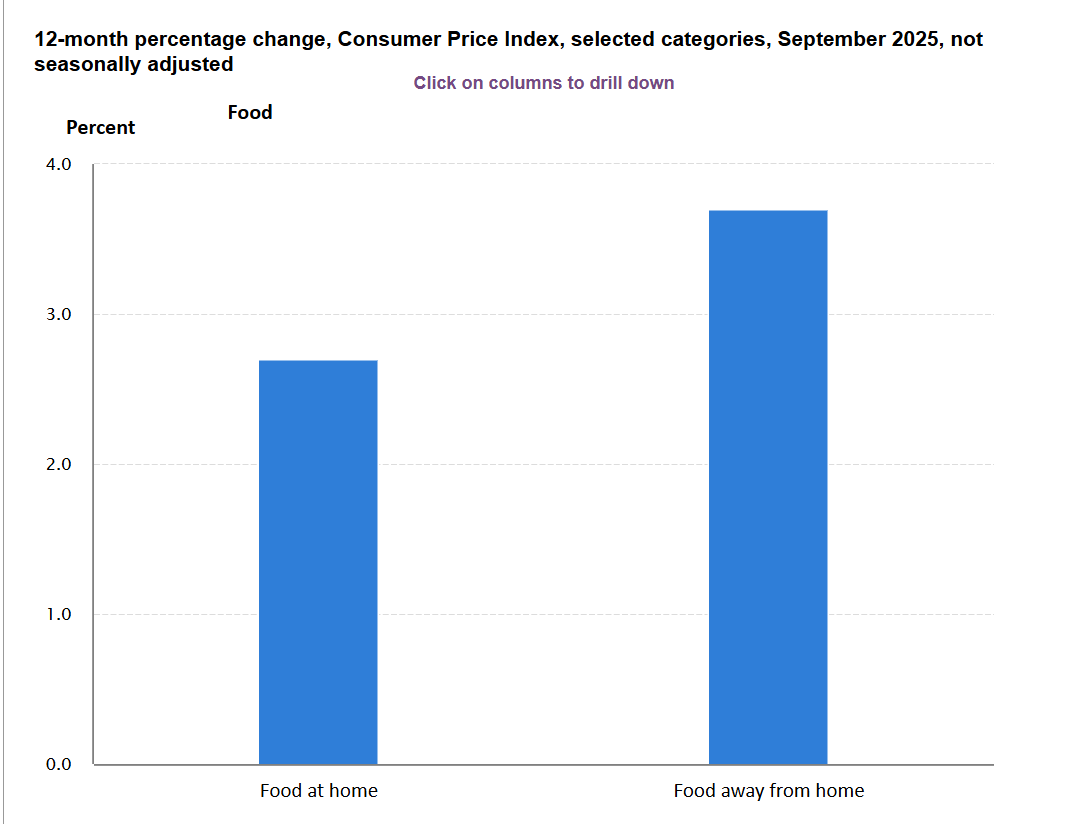

Giá đồ ăn ngoài giảm còn +3.7% YoY từ 3.9% tháng trước, trong khi thực phẩm giảm nhẹ xuống +3.1% YoY từ +3.2%.

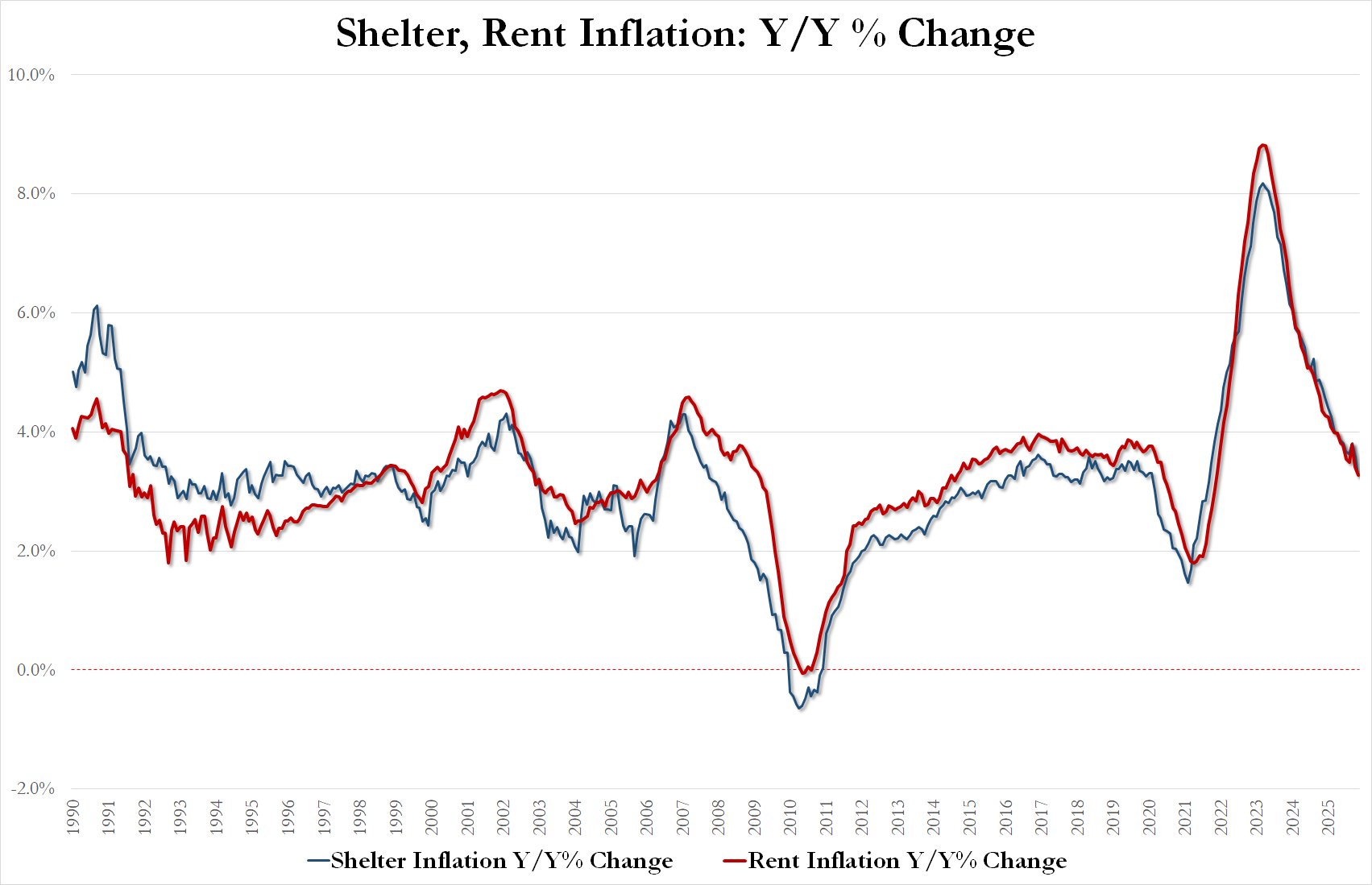

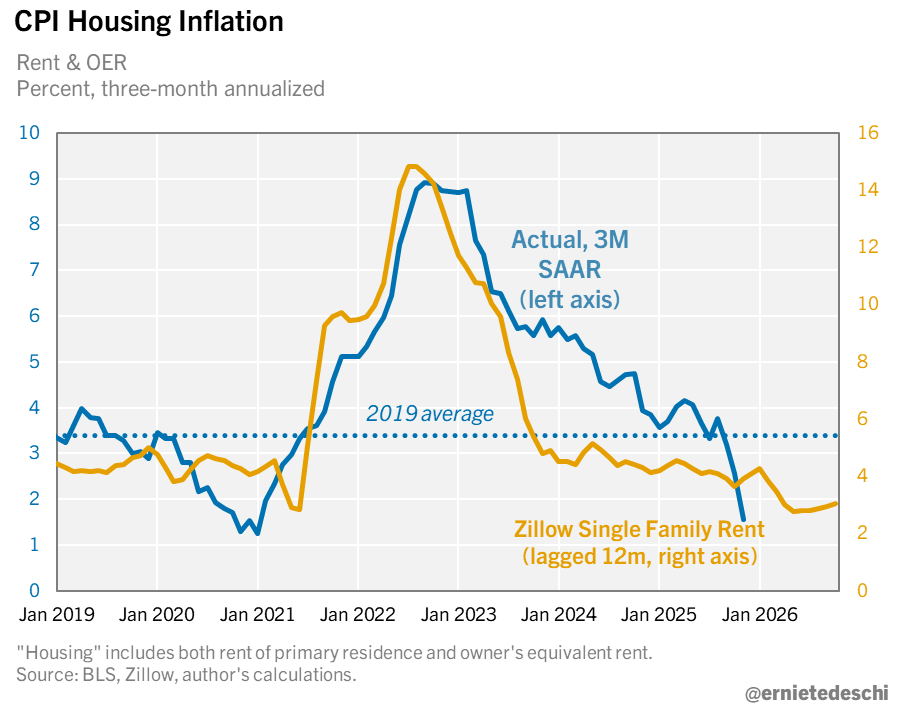

Điểm nhấn lớn nhất nằm ở dịch vụ nhà ở, giảm xuống +2.96% YoY, thấp hơn nhiều so với +3.6% hồi tháng 9. Lạm phát tiền thuê chỉ còn +0.44% MoM và +3.40% YoY, mức thấp nhất kể từ cuối năm 2021. Chi phí nhà ở cũng giảm về +0.28% MoM, mức thấp nhất từ đầu năm 2025, và theo năm chỉ còn +3.58% YoY, thấp nhất kể từ tháng 10/2021.

Tuy nhiên, vấn đề nổi bật là dữ liệu tháng 10 về lạm phát nhà ở được ghi nhận bằng 0, một con số gây tranh cãi và khó xác thực khi so sánh với các nguồn mở.

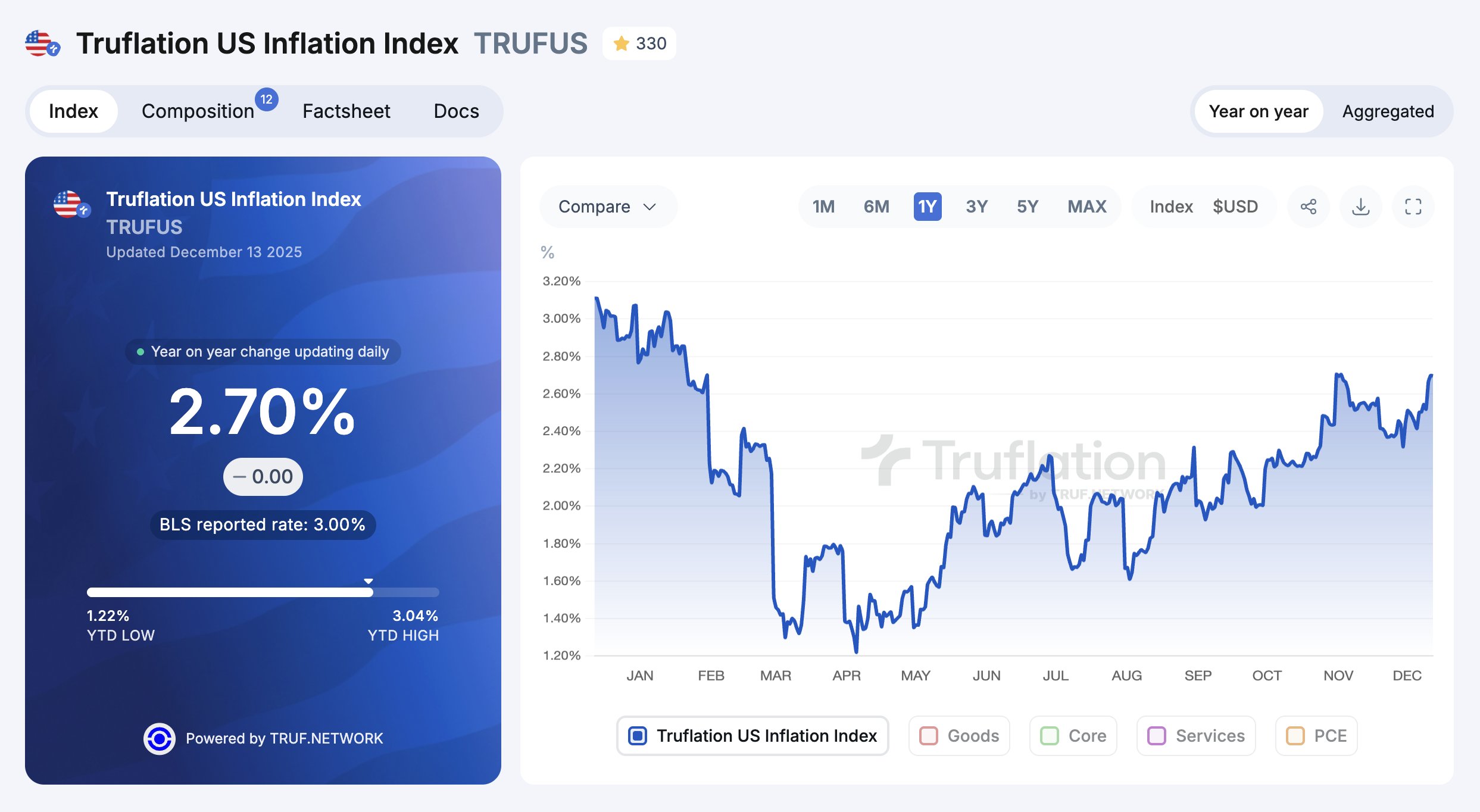

Báo cáo chính thức hiện tại tồn tại nhiều lỗ hổng và thiếu dữ liệu, khiến độ tin cậy bị đặt dấu hỏi.

Có nhận định rằng BLS có thể đã tránh đưa ra ước tính cho tháng 10 nhằm hạn chế rủi ro bị đánh giá mang tính chính trị. Việc giả định tăng trưởng dịch vụ nhà ở bằng 0% đã trở thành yếu tố chính khiến CPI tháng 11 giảm mạnh và lệch khỏi kỳ vọng thị trường. Trong khi đó, Truflation ghi nhận CPI ở mức 2.7% YoY vào ngày 13/12 và giảm xuống 2.52% YoY trong ngày gần nhất, cho thấy sự khác biệt rõ rệt giữa dữ liệu chính thức và các nguồn độc lập.

Tổng thể, báo cáo CPI tháng 11 mang lại nhiều tín hiệu bất thường, với dữ liệu thiếu hụt và độ tin cậy thấp, khiến thị trường khó có thể dựa vào để đưa ra đánh giá chính xác về xu hướng lạm phát.

Số người nhận trợ cấp thất nghiệp ổn định

Số liệu về trợ cấp thất nghiệp cho thấy thị trường lao động vẫn giữ trạng thái ổn định. Đơn xin trợ cấp thất nghiệp lần đầu ghi nhận ở mức 224 nghìn, đúng bằng dự báo. Số liệu của tuần trước được điều chỉnh từ 236 nghìn lên 237 nghìn.

Ở nhóm người tiếp tục nhận trợ cấp, con số tăng thêm 1,897, thấp hơn mức 1,930 nghìn dự kiến. Tuần trước, dữ liệu cũng được điều chỉnh giảm từ 1,838 nghìn xuống 1,830 nghìn.

Những thay đổi này cho thấy báo cáo hiện tại không phản ánh sự suy yếu mạnh của thị trường việc làm. Ngược lại, các chỉ số vẫn nằm trong vùng ổn định, củng cố nhận định rằng thị trường lao động chưa có dấu hiệu bất thường.

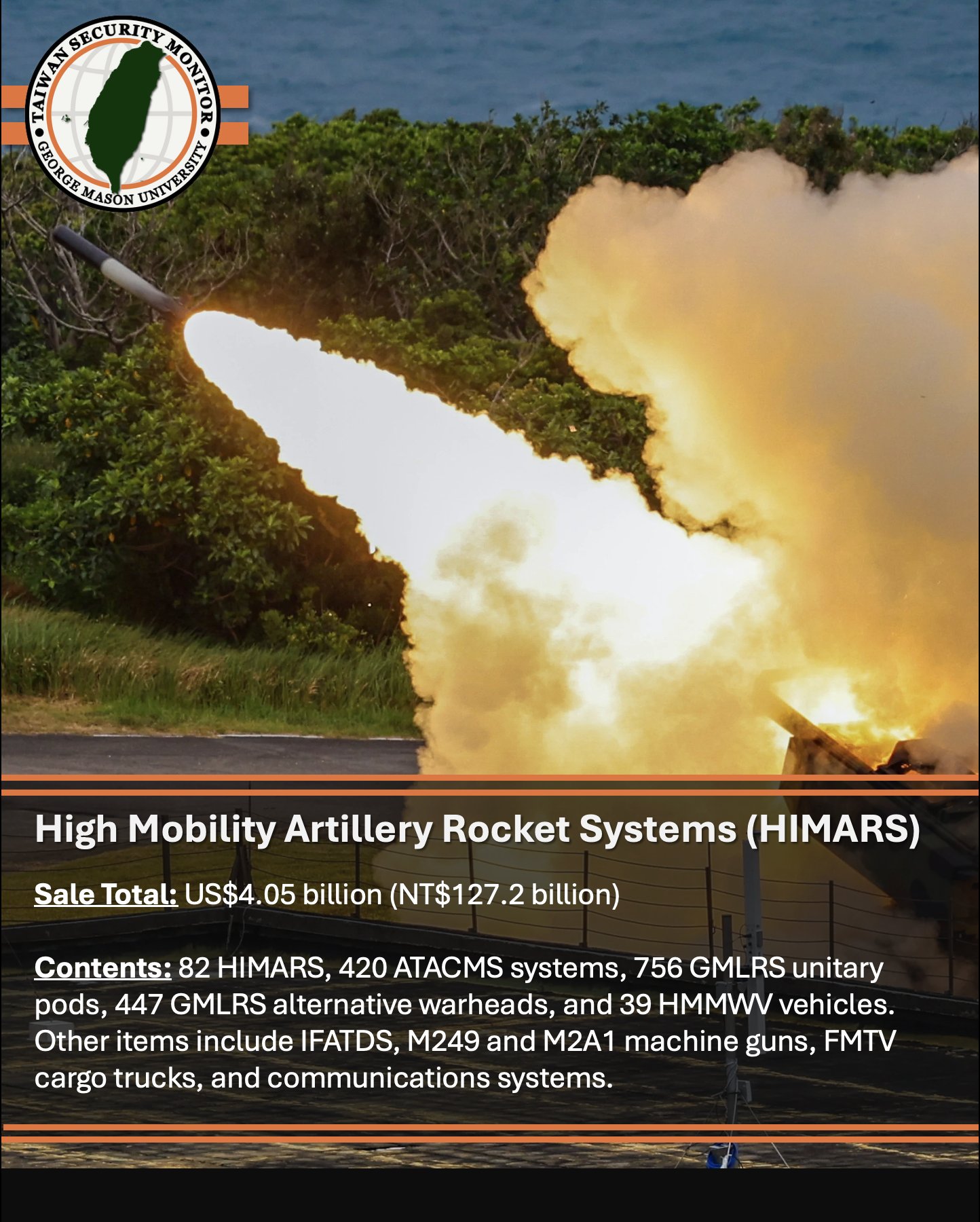

Mỹ bán $11.1 tỷ vũ khí cho Đài Loan

Mỹ đã phê duyệt gói bán vũ khí trị giá 11.15 tỷ USD cho Đài Loan, được xem là lớn nhất từ trước tới nay. Gói này bao gồm nhiều loại khí tài hiện đại như tên lửa HIMARS, Javelin, ATACMS, TOW, pháo tự hành M109A7 cùng các thiết bị giám sát không người lái. Đáng chú ý, phần lớn vũ khí nằm trong nhóm tác chiến phi đối xứng (Asymmetrical Warfare), vốn đã chứng minh hiệu quả tại chiến trường Ukraine.

Động thái này cho thấy sự thay đổi trong chính sách hỗ trợ Đài Loan: thay vì các gói nhỏ và liên tục, Mỹ chuyển sang các gói lớn nhưng không thường xuyên, nhằm điều chỉnh phù hợp với mức độ căng thẳng trong khu vực. Đây là bước đi chiến lược, vừa củng cố năng lực phòng thủ của Đài Loan, vừa phản ánh cách Washington quản lý quan hệ an ninh trong bối cảnh cạnh tranh địa chính trị ngày càng gay gắt.

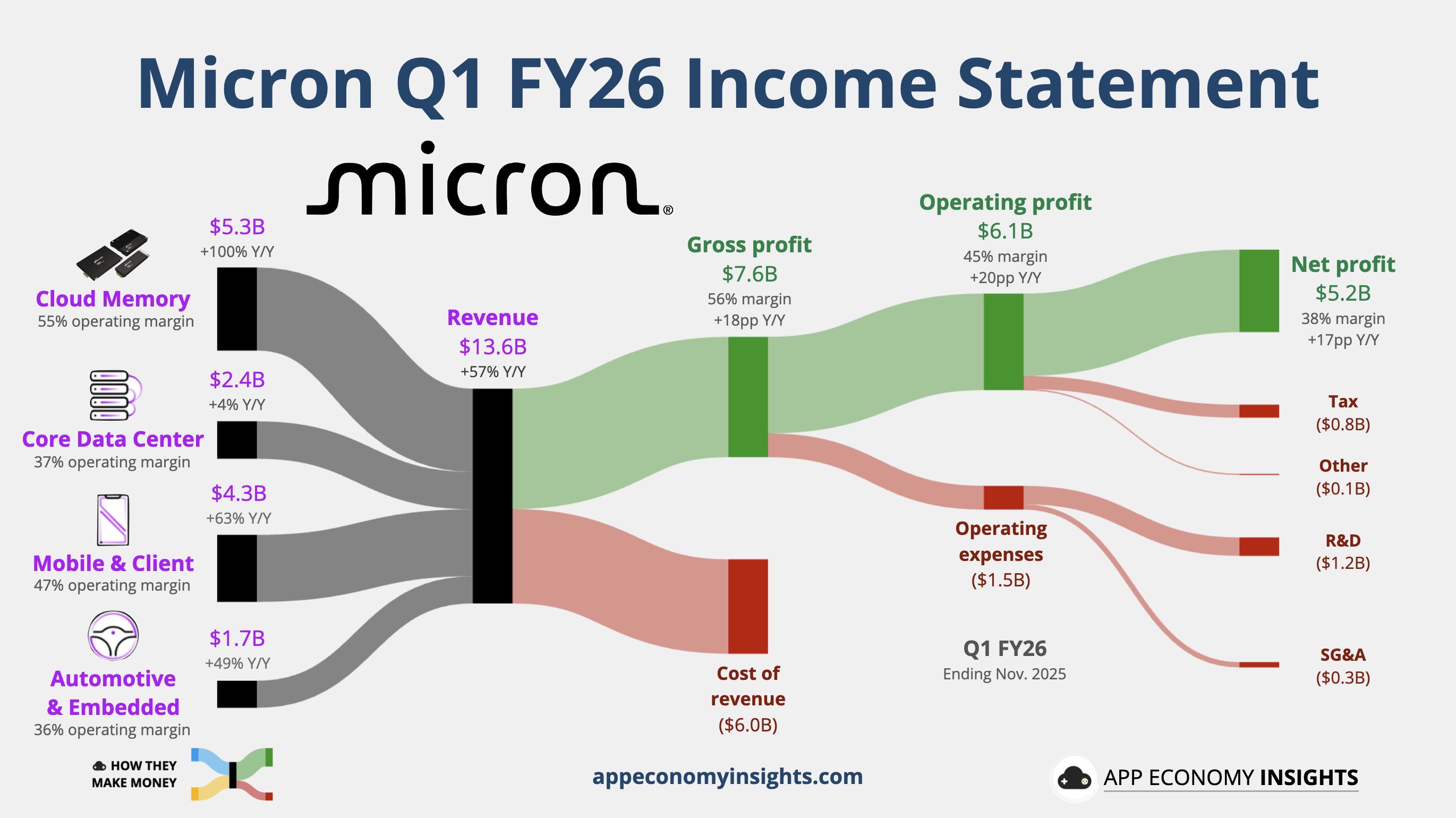

ER: Micron Q2 2026 tăng dự báo

Micron công bố kết quả kinh doanh quý II/2026 vượt xa kỳ vọng thị trường. Doanh thu đạt 13.64 tỷ USD, cao hơn mức dự báo 12.95 tỷ USD. Các mảng kinh doanh ghi nhận đóng góp tích cực: Cloud Memory đạt 5.28 tỷ USD, Core Data Center 2.38 tỷ USD, Mobile & Client 4.26 tỷ USD và Automotive & Embedded 1.72 tỷ USD. EPS điều chỉnh đạt 4.78 USD, vượt dự báo 3.95 USD.

Đáng chú ý, Micron nâng dự báo cho quý tiếp theo với doanh thu điều chỉnh 18.7 tỷ USD, cao hơn nhiều so với mức 14.38 tỷ USD dự kiến. EPS dự báo đạt 8.42 USD, vượt xa mức 4.71 USD kỳ vọng. Biên lợi nhuận gộp cũng được nâng lên 68.0%, so với mức 55.7% mà thị trường đặt ra.

Goldman Sachs nhận định đây là kết quả “cực tốt”, nhấn mạnh rằng trong báo cáo quý II ông từng đánh giá cổ phiếu MU ở mức -2.31% với điểm số 7/10. Tuy nhiên, bước sang quý III, ngân hàng khuyến nghị nhà đầu tư nên chờ đợi một nhịp điều chỉnh (pullback) trước khi hành động.

Thị trường: Dòng tiền luân chuyển quay trở lại tech

Thị trường ghi nhận dòng tiền quay trở lại nhóm công nghệ. Dù dữ liệu CPI tháng 11 bị đánh giá là thiếu độ tin cậy, tiêu đề vẫn đủ tạo tâm lý tích cực cho nhà đầu tư, cộng hưởng với kết quả kinh doanh vượt kỳ vọng của Micron, khiến hợp đồng tương lai xanh trở lại và dòng vốn chảy ngược về tech.

Niềm tin rằng lạm phát đang hạ nhiệt vẫn tồn tại, dù mức độ giảm không mạnh như báo cáo cho thấy.

Diễn biến nội bộ trong ngày nhìn chung khá tích cực: thanh khoản cân bằng, chỉ số VIX giảm mạnh 6%, và SPX phục hồi lên trên mốc 6800 trước khi bị áp lực bán tháo.

Đáng chú ý, vào lúc 11 giờ sáng theo giờ Central, thị trường bất ngờ trải qua một đợt bán tháo mạnh không rõ nguyên nhân cụ thể. Nhiều khả năng tâm lý lo ngại lạm phát trong phiên đấu giá 22 tỷ USD trái phiếu TIPS kỳ hạn 5 năm, kết hợp với biến động cao trước ngày đáo hạn quyền chọn (OpEx), đã tạo ra sự bất ổn.

Theo phân tích của JPM, đợt bán tháo này có liên quan trực tiếp đến thị trường trái phiếu và lạm phát, khi nhóm ngân hàng và trái phiếu là nơi chịu áp lực lớn nhất.

Về cấu trúc, các hợp đồng 0DTE không tác động quá nhiều trong phiên, với mốc 6800 vẫn là ngưỡng quan trọng, trong khi vùng hỗ trợ dưới nằm ở 6750.

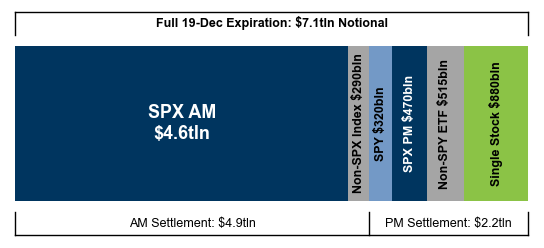

Ngày mai, thị trường sẽ đối diện với sự kiện OpEx lớn nhất trong lịch sử, với tổng giá trị Delta Notional lên tới 7.1 nghìn tỷ USD.

Tất cả phụ thuộc vào mốc 6800: nếu giữ trên mức này, OpEx sẽ có lợi cho thị trường; ngược lại, nếu rơi xuống dưới, tác động sẽ tiêu cực. Biến động trong ngày dự kiến sẽ rất lớn nhưng nhiều khả năng sẽ xoay quanh vùng 6800.

Tổng thể, phiên giao dịch hôm nay vẫn được đánh giá là tích cực, củng cố quan điểm của JPM rằng chưa xuất hiện tình trạng hoảng loạn. Nhìn lại ba tháng gần đây, nhóm cổ phiếu công nghệ chủ yếu biến động theo báo cáo tài chính, trong đó các mã liên quan đến AI và OpenAI giảm, nhưng phần còn lại vẫn duy trì ổn định.

EUR

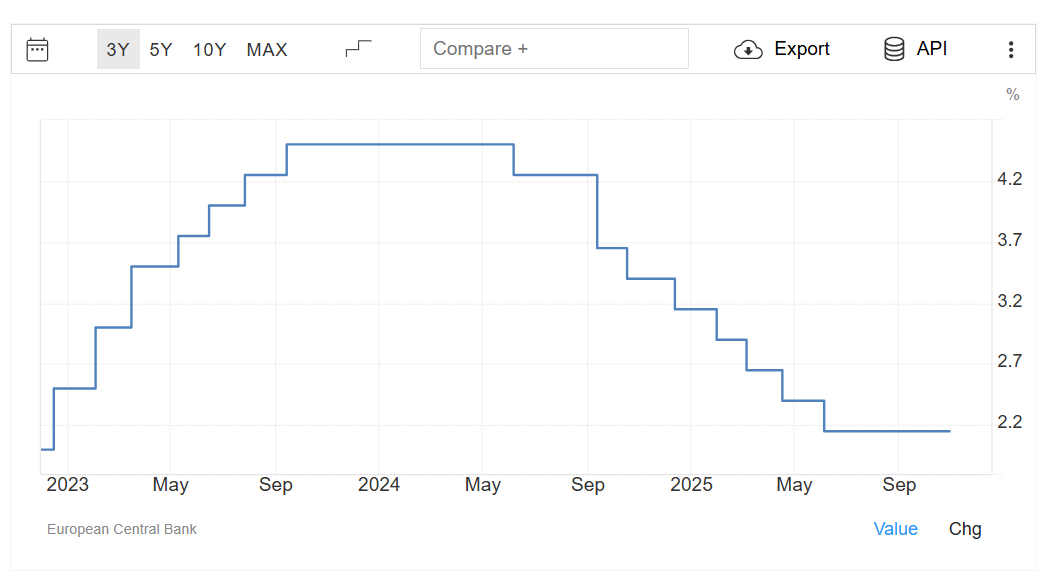

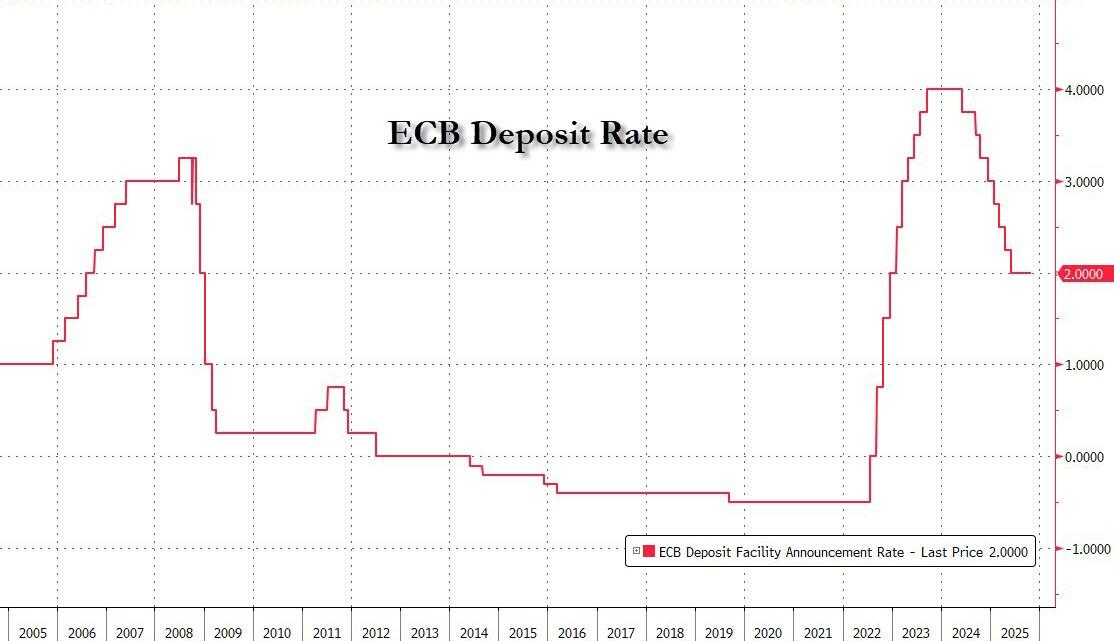

ECB giữ nguyên lãi suất

Ngân hàng Trung ương châu Âu (ECB) quyết định giữ nguyên lãi suất

đồng thời duy trì lãi suất tiền gửi tại 2.0%.

Ngân hàng cũng công bố loạt dự báo mới cho giai đoạn 2026–2028. Đây là lần thứ hai liên tiếp ECB duy trì chính sách ổn định sau đợt cắt giảm hồi tháng 6, cho thấy rào cản để bước vào chu kỳ nới lỏng thực sự vẫn còn rất cao. Thông điệp “good place” được nhấn mạnh lại, ám chỉ trạng thái trung lập hiện tại là phù hợp với bối cảnh kinh tế.

Theo dự báo mới, tăng trưởng GDP khu vực đồng euro được kỳ vọng đạt 1.2% trong năm 2026, sau đó tăng nhẹ lên 1.4% cho cả năm 2027 và 2028. Lạm phát được điều chỉnh lên 1.9% cho năm 2026, trước khi giảm xuống 1.8% vào 2027 và quay lại mức 2.0% vào 2028. Sự điều chỉnh này chủ yếu đến từ việc lạm phát dịch vụ giảm chậm hơn dự kiến, cùng với tác động từ giai đoạn hai của hệ thống giao dịch khí thải EU bị trì hoãn.

Quyết định giữ nguyên lãi suất lần này được đánh giá là hợp lý trong bối cảnh lạm phát tiến sát mục tiêu 2% và tăng trưởng duy trì quanh mức tiềm năng. ECB phát tín hiệu rằng sẽ cần một cú sốc lớn về cả lạm phát lẫn tăng trưởng mới có thể khiến ngân hàng chuyển sang chính sách nới lỏng. Tất cả sự chú ý hiện nay dồn vào phát biểu của Chủ tịch Christine Lagarde trong buổi họp báo chiều nay, nơi thị trường kỳ vọng sẽ có thêm gợi ý về định hướng chính sách trong thời gian tới.

Ngoài ra, Lagarde cũng đề cập đến hai vấn đề khác. Về việc sử dụng tài sản Nga bị đóng băng, bà cho rằng đây là vấn đề thuộc thẩm quyền của các lãnh đạo châu Âu và ECB không thể vi phạm các quy định của Hiệp ước. Về câu chuyện kế nhiệm vào năm 2027, bà nhắc lại rằng các thành viên Hội đồng điều hành chỉ có một nhiệm kỳ tám năm không tái bổ nhiệm, nhưng cũng để ngỏ khả năng xem xét lại quy định này.

Tổng thể, ECB đang cho thấy sự thoải mái với trạng thái hiện tại, khi lạm phát tiến sát mục tiêu và tăng trưởng duy trì quanh mức tiềm năng. Điều này củng cố quan điểm rằng ngân hàng sẽ không vội vàng thay đổi chính sách, trừ khi xuất hiện cú sốc lớn về kinh tế hoặc giá cả.

Phân tích kỹ thuật

EURUSD giao dịch trong biên ngang mặc dù xu hướng vẫn là tăng. Nhưng với trạng thái giao dịch như vậy thì đà tăng đã mất đi. Vùng hỗ trợ 1.1709 có lẽ không còn khả năng giữ vững nữa. Khuyến nghị đứng ngoài chờ cho EURUSD thoát ra khỏi biên giao dịch theo chiều này thì sẽ giao dịch theo chiều đó. Quan điểm giao dịch vẫn nghiêng về EURUSD tăng nhiều hơn so với giảm.

GBP

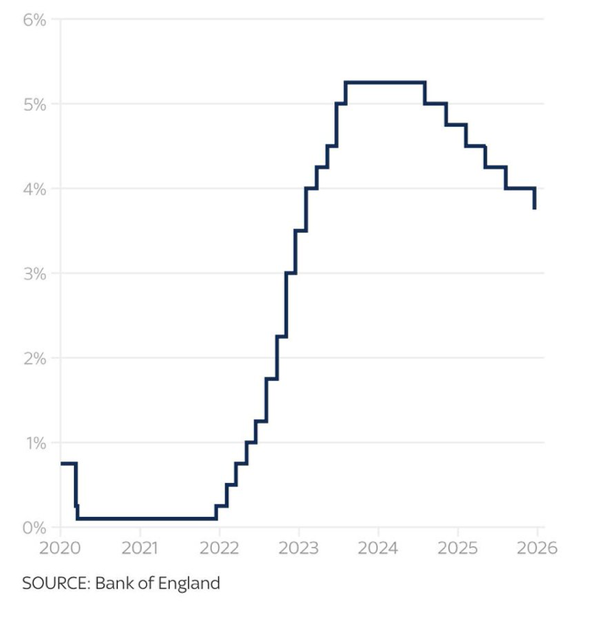

BOE cắt giảm lãi suất trong một quyết định đầy chia rẽ

Ngân hàng Trung ương Anh đã quyết định hạ lãi suất xuống 3.75%, mức giảm 0.25 điểm phần trăm

nhưng động thái này mang tính chất “hawkish” hơn so với kỳ vọng thị trường. Trước thềm cuộc họp, dữ liệu kinh tế yếu như thị trường việc làm suy giảm, tăng trưởng tiền lương giảm nhanh và lạm phát hạ nhiệt đã khiến nhiều nhà đầu tư kỳ vọng một thông điệp ôn hòa hơn.

Tuy nhiên, BoE nhấn mạnh rằng rủi ro lạm phát vẫn tồn tại, đồng thời cho biết các quyết định trong tương lai sẽ trở thành “closer call” khi lãi suất tiến gần mức trung tính, vốn được ước tính nằm trong khoảng 3–3.5%.

Cuộc bỏ phiếu cho thấy sự chia rẽ rõ rệt trong nội bộ: năm thành viên, bao gồm cả Thống đốc Andrew Bailey, ủng hộ việc cắt giảm, trong khi bốn thành viên còn lại phản đối. Các khảo sát gần đây cho thấy kỳ vọng tăng trưởng tiền lương đã ổn định quanh mức 3.5–4%, hàm ý rằng tốc độ giảm của tiền lương thực tế có thể đã gần chạm đáy. Một số thành viên “hawk” cũng tỏ ra thoải mái hơn với triển vọng lạm phát sau các biện pháp kiềm chế CPI trong ngân sách mùa Thu.

Dù vậy, quyết định lần này không được xem là bước ngoặt lớn. Phần lớn giới chức BoE vẫn tin rằng sẽ có thêm hai lần cắt giảm trong nửa đầu năm 2026, với khả năng cao diễn ra vào tháng 2 hoặc tháng 3. Dự báo cho thấy CPI có thể tiến sát mức 2% vào tháng 5, thậm chí thấp hơn, khiến BoE có thêm dư địa để nới lỏng.

Trên thị trường, động thái cắt giảm lãi suất ít ôn hòa hơn kỳ vọng đã tạo ra một đợt hồi phục nhẹ cho đồng bảng Anh. Các hợp đồng lãi suất Sonia đến cuối năm 2026 đã điều chỉnh, phản ánh việc thị trường giảm bớt kỳ vọng về quy mô nới lỏng. Thị trường trái phiếu ghi nhận hiện tượng “bearish flattening” khi nhà đầu tư đánh giá lại tốc độ và mức độ của chu kỳ giảm lãi suất. Dự báo tỷ giá EUR/GBP sẽ tiếp tục được hỗ trợ quanh mức 0.87 và có xu hướng tăng dần lên 0.90 trong năm 2026, trong khi GBP/USD đang tiến gần mục tiêu cuối năm 2025 ở mức 1.34 và có thể đạt 1.36 trong năm 2026 nhờ xu hướng đồng USD yếu đi và đồng euro mạnh lên.

Phân tích kỹ thuật

Vùng bán 1.344 ngày hôm qua đã giữ vững. Chúng ta cần quan sát xem thêm liệu sức mạnh của phe bán có phá gãy được vùng hỗ trợ 1.335 không. Nếu không thể gãy được vùng hỗ trợ này, thì khả năng vùng kháng cự 1.344 sẽ không thể giữ vững được. Khuyến nghị nên đứng ngoài quan sát thêm.

GOLD

Trong phiên giao dịch giữa tuần, thị trường vàng ghi nhận một diễn biến đáng chú ý. Sau khi thiết lập mức đỉnh nội ngày mới ở 4.409,50 USD/ounce, giá vàng đã hạ nhiệt nhẹ, chốt phiên ở 4.364,50 USD/ounce, giảm 7,50 USD tương đương 0,17%. Sự điều chỉnh này diễn ra ngay sau khi Bộ Lao động Mỹ công bố số liệu lạm phát tháng 11 tăng 2,7% so với cùng kỳ, thấp hơn dự báo 3,1% của giới phân tích. Thông tin này khiến nhu cầu trú ẩn tạm thời suy giảm và buộc nhà đầu tư phải cân nhắc lại kỳ vọng về chính sách tiền tệ của Cục Dự trữ Liên bang.

Dù vậy, phản ứng chính sách vẫn khá hạn chế. Công cụ CME FedWatch cho thấy khả năng lãi suất giữ nguyên tại cuộc họp tháng 1 vẫn ở mức cao, khoảng 73,4%, gần như không thay đổi so với trước khi báo cáo được công bố. Nhờ đó, áp lực giảm giá đối với vàng không quá mạnh. Thêm vào đó, căng thẳng ngoại giao giữa Mỹ và Venezuela tiếp tục làm gia tăng rủi ro địa chính trị, qua đó củng cố vai trò của vàng như một tài sản an toàn.

Điểm đáng chú ý là dù dữ liệu lạm phát thường gây bất lợi cho các tài sản phi lợi suất, vàng vẫn giữ được mức đóng cửa cao thứ ba trong lịch sử giao dịch. Các chuyên gia kỹ thuật nhận định sự bền bỉ này phản ánh sức mạnh nền tảng của xu hướng tăng, khi mức giảm chỉ mang tính chốt lời sau khi giá thử thách đỉnh mới. Triển vọng ngắn hạn vẫn nghiêng về khả năng vàng tiếp tục kiểm định và vượt qua mốc 4.409,50 USD trong những phiên tới.

Nhìn chung, sự kết hợp giữa bất ổn địa chính trị, kỳ vọng về tiến trình bình thường hóa chính sách tiền tệ của Fed, cùng nhu cầu bền vững từ ngân hàng trung ương và nhà đầu tư, đang tạo nên nền tảng vững chắc cho xu hướng đi lên của vàng khi năm 2025 khép lại.

Try These Next