金融资产纵览 | 2026年_3月美股市场回顾与4月展望

2026-04-02 12:04:08

上月回顾

回顾刚刚过去的3月,全球资本市场经历了一场从“增长叙事”向“战时定价”的剧烈切换。市场在多空交织的复杂环境中面临了严峻的韧性检测。月初,市场尚沉浸在AI驱动的估值扩张中,但随着中东地缘博弈的爆发,资产定价模型被强行重塑。借用里士满联储主席巴尔金的话说,当前的美国经济正笼罩在厚重的“经济迷雾 (Economic Fog)”之中,这种极高的不确定性直接导致了风险溢价的系统性回归。

以下为主导3月行情变化的重大事件:

- 地缘冲突升级与原油“物理性中断”

3月最核心的市场变量,莫过于美伊冲突引发的能源供应断裂。受此影响,布伦特与WTI原油3月份价格走势双双突破百元大关,布伦特原油一度冲破115-119美元区间,WTI原油3月收盘亦稳居100美元大关之上。

3月的油价暴涨属于真实的“物理性中断”,而非纯粹的投机性波动。正如高盛某位交易员所指出的,“你无法对分子进行口头干预 (You can't jawbone molecules)”。这意味着单纯的外交言论与政策干预,根本无法填补每日高达1500万桶供应缺失的硬伤。高企的能源价格已不再仅仅是纸面上的通胀数字,它正在迅速转化为企业沉重的运营负累,并迫使美联储重新校准其货币政策的底色。

- 通胀粘性与美联储长端利率的“中枢漂移”

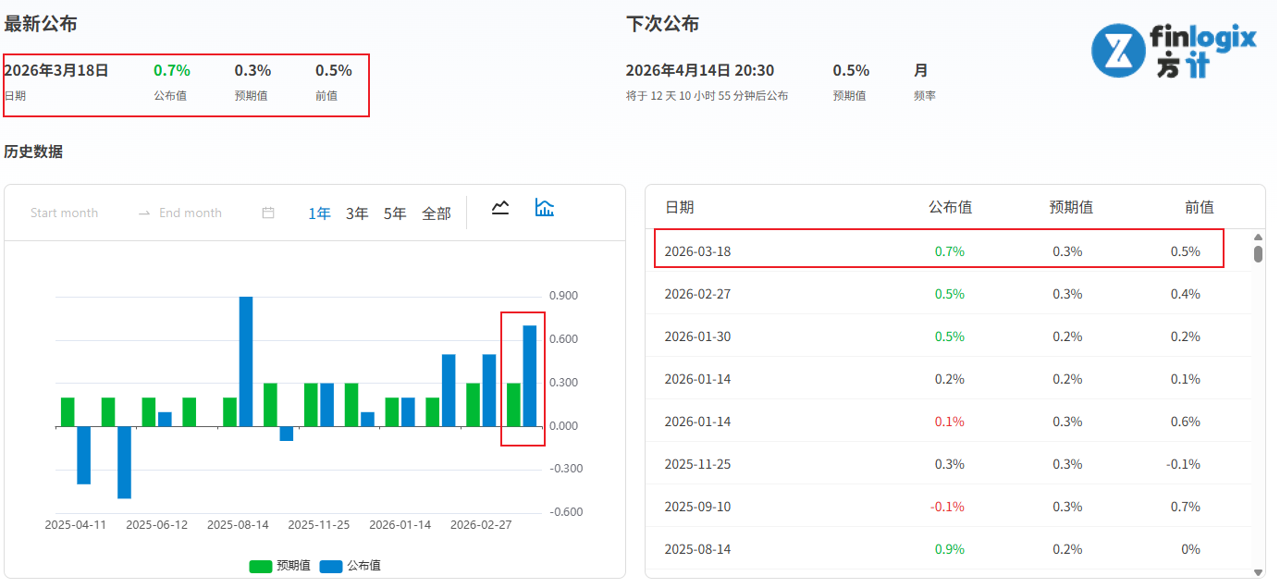

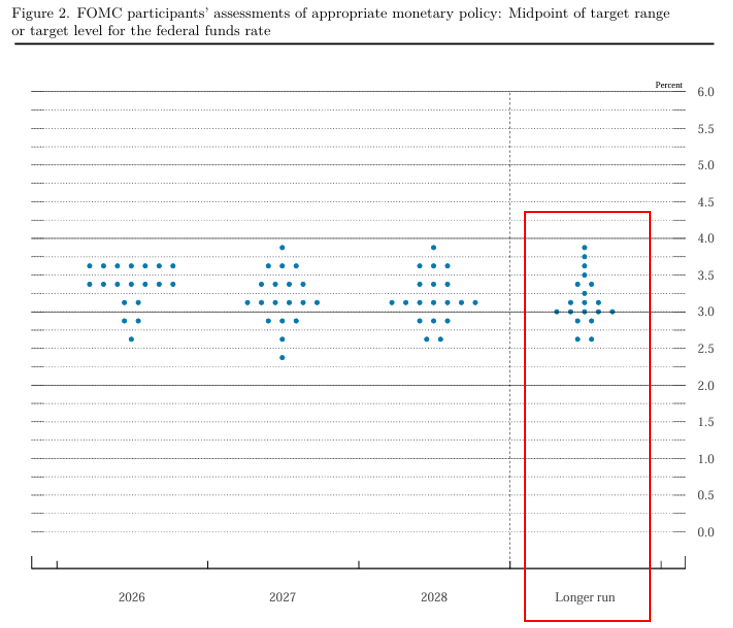

宏观经济方面,3月FOMC会议决定维持利率在3.50%至3.75%的范围。然而,真正令市场震动的是数据背后的深层逻辑。2月份PPI月增0.7%,这显示出上游通胀依然具有极强的粘性。

更具战略影响的是,美联储将2026年核心PCE预测上修至2.7%,且点阵图中的“长期中枢利率 (Long-run dot)”罕见地漂移至3.125%,创下2016年以来的最高水平。这直接重塑了市场的长端定价:原本的降息预期被大幅推迟,市场不得不开始计价“更高且更久”的限制性货币环境。

- AI题材的“成长的烦恼”:资本支出与回报的重新审视

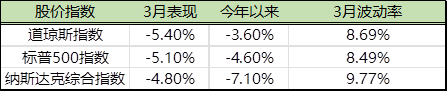

在资金成本与运营成本双重抬升的背景下,科技股在3月遭遇了显著的修正,纳斯达克综合指数单月最大跌幅达一度来到8.72%。

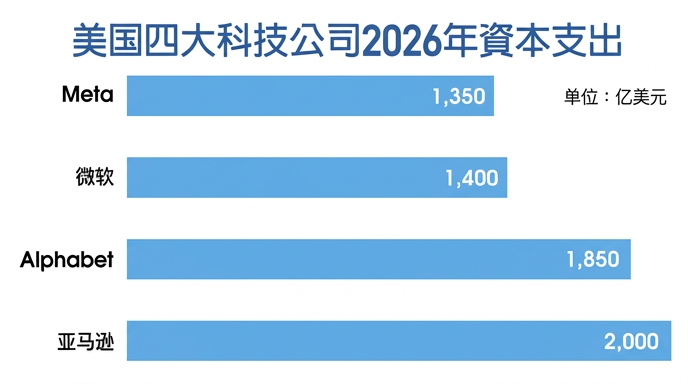

市场对科技巨头拟投入的高达6600亿美元的AI资本支出产生了集体的疑虑。在能源价格飙升导致数据中心运营成本暴涨的背景下,AI基础设施的盈利回报期被进一步拉长。以Meta Platforms(脸书)为例,虽然其有稳健的广告业务支撑,但其高达1350亿美元的年内资本支出计划,让投资者开始担忧这种无底洞般的扩张是否具备足够的财务纪律性。市场不再盲目买单,而是开始要求真实的商业化利润。

- 月末的戏剧性反转:外交暂停期的多空博弈

经历了几乎一整月的抛售洗礼后,3月31日,道琼斯指数出现了单日狂飙1100点的剧烈反弹。

这一戏剧性的反弹主要受川普政府释放的外交信号驱动——白宫宣布将对伊朗能源设施的打击暂停期延长10天,直至4月6日这一关键节点。不过,笔者认为,这种反弹更多反映的是月末空头回补与资金对“地缘局势缓和”的博弈性押注。随着3月惨淡收官,市场正带着这份未完成的通胀考卷,步入4月的实绩检验期。

展望4月及未来

4月,市场将正式进入“实绩检验期”。投资者需要通过一系列硬核数据与财报来识别:地缘溢价的消退,究竟是否伴随着基本面的真实软化。本月外交信号与财报数据的碰撞,将决定美股是否可能步入熊市,还是仅仅完成一次必要的技术性中场调整。

- 关键经济数据与银行业财报的“试金石”

进入4月,几个关键的数据窗口将直接判定当前“滞胀”预期的真伪。首先是4月3日的非农就业报告(NFP),我们需要重点观察劳动力市场是否出现结构性走弱。若就业增长乏力,而薪资增速却因生活成本上涨而保持强韧,那么滞胀风险将随之增加。紧接着4月10日的CPI数据,能源价格对核心通胀的二次传导将是核心关注点,它将决定美联储是否会彻底关闭年内的降息窗口。

此外,4月中旬以高盛和摩根大通为首的金融巨头将发布季报,为一季度财报季拉开序幕,这将是对美国经济韧性的一场压力测试。我们需要关注高利率环境对净利差的贡献是否已触及瓶颈,以及高能源成本是否导致中小企业贷款质量恶化。银行的拨备计提金额,将是我们衡量经济健康状况最直接的指标。

- 财政外交风向标与AI商业化大考

在政策端,3月30日开启的G7能源与财长会议是50年来首次跨职能联动,其关于能源安全的最终联合声明:愿与各国合作采取一切措施以保障能源市场的稳定,或将深刻影响全球原油流动性预期。同时,川普提交的1.5万亿美元预算请求中,国防支出预计大幅增加5000亿美元。这种财政扩张虽可能支撑军工板块,但也势必增加政府发债压力,从而推升美债收益率的上限。

科技股方面,4月22-24日的Google Cloud Next大会将是行业的“生死线”。现在的市场早已不满足于“AI改变未来”的宏大叙事,而是要求Google等巨头提供算力支出切实转化为云业务收入增长的财务证据。若证据不足,估值回归的压力可能从软件板块向硬件板块传导。

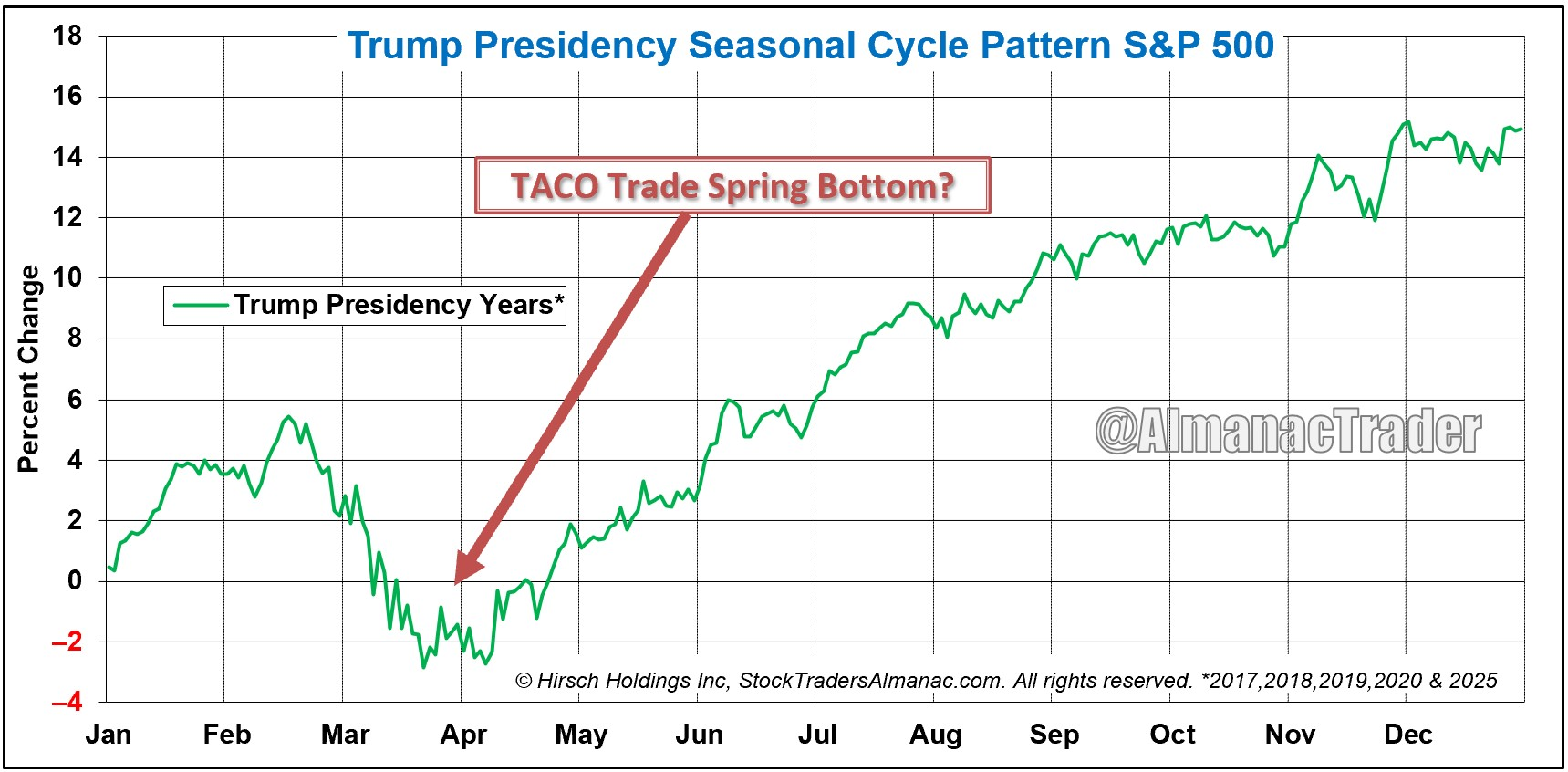

- 川普总统任期的惊人规律!?

3月初因为中东战争的爆发,导致美股各大股指中箭倒地,不过有一个值得关注的好消息在于,过往美国总统川普的任期似乎有着潜在规律:3月底或4月初,可能是一整年股市的潜在低位。今年是否再度复制,值得关注!

- 技术分析

从标普500股指CFD来看,价格从历史高点到3月31日的低点,一度下跌10%,进入所谓的技术性调整区间。若从ACY证券的独家指标“多空带状均线”来观察,其实早在2月17日就已经提示行情开始转空,而且到目前为止仍是偏空格局。3月31日~4月1日的反弹遭遇空头云带的阻力,以短线的角度来看,当前有做空的机会。积极者可考虑线现价进场,而稳健者则可考虑价格反弹至云带(6550~6660),出现止涨现象时才进场。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见。

Try These Next