美股产业快报|2025年7月回顾与8月展望

2025-08-08 10:34:35

科技工业领涨、美股续创新高

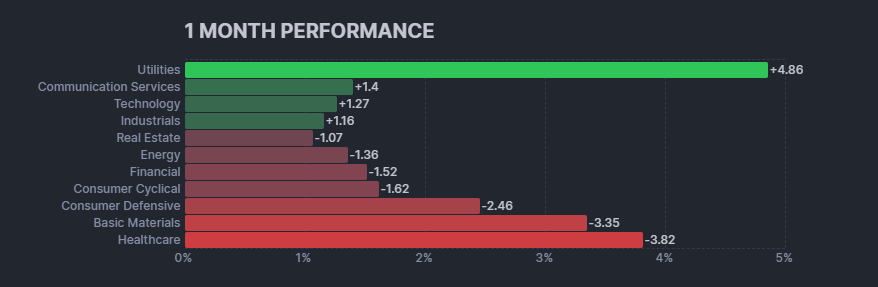

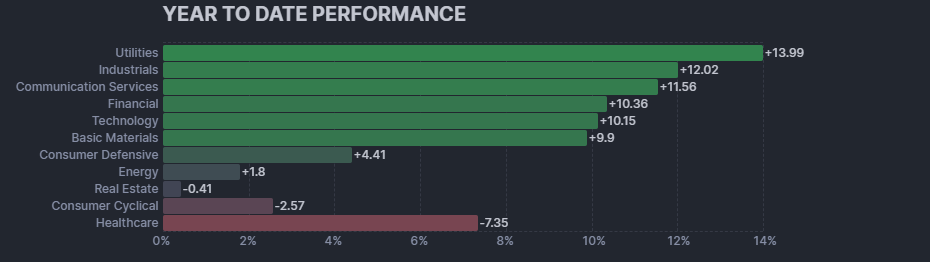

美股2025年7月份表现总体依然保持强劲,标普500继续刷新历史新高,实现连续第三个月上涨,纳斯达克指数也连涨第四个月。推动市场上升的主力除了大型科技股外,银行、军工以及公用事业等板块也有不俗表现。不过,物流、娱乐媒体、医疗保险板块表现则相对较弱。

从历史统计来看,8月通常是科技股表现次差的月份,1971年来那斯达克8月平均仅上涨0.3%,涨幅明显低于7月,波动与回档机率皆高于其他月份。8月初,美国新一轮对外关税、就业数据不如预期,造成大盘短线回测,提醒投资人须警惕短期行情反转或震盪。若经济数据持续走弱或AI股估值过高,将压抑短期涨势并加重修正压力。

美股各大产业 & 热门个股展望:

● 成长型板块

高速发展的产业,市场对其未来成长抱有较高期望,高报酬伴随高风险

1. 科技股:英伟达、微软、苹果为主要成分股

当前科技股投资逻辑已明显倾向「AI为核心主轴」,在AI发展相对落后的苹果,其股价报酬显著逊于微软与英伟达;同样地,车用与工业半导体板块亦明显落后于AI半导体表现。

Palantir凭借AI与军工双重题材支撑,财报公布后股价再创新高,对于偏好稳健布局的投资者,可关注近期AI软件龙头如IBM、CrowdStrike在修正后止稳的进场机会。

2. 非必需消费:特斯拉、亚马逊为主要成分股

电动车补贴预计将于9月到期,恐对整体销量形成压力,马斯克亦坦言公司未来仍将面临挑战;亚马逊AWS成长幅度不及微软与谷歌,短线股价或受制于市场预期落差。

另一方面,7月整体消费金额明显增长,反映出消费动能仍具韧性。

然而,“先买后付”等延迟付款工具使用率上升,显示中低收入族群在消费上更显吃紧,消费结构呈现分化。因应此趋势,投资重心宜转向以中高收入族群为主要客群的产业,例如住宅、邮轮等子行业。

3.通讯服务:谷歌、Meta为主要成分股

通讯服务板块财报表现亮眼,谷歌与Meta在AI应用加速落地的带动下,营收与获利皆优于市场预期,数位广告仍是主要成长引擎。

截至第二季,Meta与Netflix已贡献该板块超过九成的涨幅,显示市场集中度高。相较之下,传统媒体与部分5G相关企业则处于相对低估状态。

对于偏好稳健布局的投资者,可关注财报后股价出现修正的Netflix,以及估值仍合理、但展望乐观的谷歌,作为潜在布局标的。

● 稳健型板块

和景气息息相关,金融、地产受利率影响大,股价波动中等

1. 工业:波音、奇异为主要成分股

由于商用航空新机产能仍受限、供不应求的情况持续,市场对维修与零组件更换等售后服务的需求随之增加,成为带动营收与获利成长的关键动能。

另一方面,川普大力推动的造船业务,也让国防类股在最新一季财报中表现亮眼。

因此,具备商用航空与国防双重布局的工业类股,未来有望同时受惠多项利多,投资机会也相对更具弹性与成长性。

2. 金融:摩根大通、Visa为主要成分股

美国金融产业近期财报与成长预期普遍优于大盘,显示整体基本面稳健,业绩成长有望延续。大型银行因具备多元化收入来源与良好的风险控管能力,表现尤为突出。

在营收成长、监管环境改善,以及资本市场可能回温的带动下,金融板块整体表现持续受益。然而,若通胀或关税压力使美联储进一步延后降息,恐压缩银行的净利息收入空间,同时也可能推升信用卡、汽车贷款等消费性信贷的坏账与呆账率,形成中期风险。投资布局上,可优先关注准备金压力减轻、基本面稳健的大型银行,或选择涵盖广泛金融机构的ETF作为中期配置工具。

3. 地产:包括房地产开发、管理和投资信托基金 (REITs)

医疗型商用不动产供不应求,入住率持续上升,加上信贷紧缩与关税干扰使新建案难以推进,既有业者具备强大定价能力,基本面持续看好。相较之下,工业不动产仍处于供给过剩、成交放缓的逆风周期;数据中心类REITs则面临股价承压、资本支出回报不佳的问题。整体而言,在高利率与经济不确定性下,地产类股在第三季仍将面临压力。

● 防御型板块

較不受景氣影響,即使發生經濟衰退,這類公司能維持相對穩定的需求&收益

1. 医疗:礼来、强生为主要成分股

医疗保健产业有望在2025年第三季与下半年迎来营运回温,特别是在创新驱动、数位医疗与专科药等细分领域,成长动能相对明确。目前产业聚焦在内生成长,强调提升营运效率与消费者黏着度,对中长期投资人仍具吸引力。

不过,短线上仍面临政策变动、成本上升与人力紧张等挑战,尤其医疗保险领域表现可能持续疲弱,主因包括医保模型调整、医疗支出增加,以及川普取消部分医疗补助的减税政策。

2. 必需品消费:好市多、可口可乐为主要成分股

美国近两个月家庭食品通胀略微上升,对大型零售通路和超市是利多。因为民生消费的需求本来就比较稳定,加上这些企业具备一定定价能力,营收和获利表现相对不容易受到影响,且线上销售占比持续增加,也带动市场给予更高估值。

另外,菸草族群基本面稳定,饮料则进入夏季旺季,需求强劲,对必需品类股形成支撑。近期市场气氛好转,避险情绪降温,让必需品类股出现回档,反而提供逢低布局的机会。

3.公用事业:电力、核能为主要成分股

为了配合川普推动的制造业回流政策,以及因资料中心和运输电气化带来的电力需求激增,预计2025至2029年,美国公用事业资本支出将突破1兆美元,接近过去十年支出的85%。在能源政策转向下,较看好受监管的传统公用事业(如电力、天然气与供水)、核能与电网传输等领域,亦可考虑透过公用事业ETF(代码:XLU)布局相关投资机会。

● 天然资源

为我们的生活和经济提供原料的板块

1. 能源:石油、天然气的开采、运输到分销

OPEC+将自9月起增产,原油供应上升叠加经济成长放缓疑虑,令油价承压,即使美方对印度等购俄油国加征关税,也难有效支撑价格,操作上宜逢高偏空。相较之下,天然气供应稳定、长期受益于电动车带动的电力需求成长,作为较清洁的能源选项,中长期前景看好,但短线仍受地缘政治影响波动,建议逢低布局。

2. 原物料:贵金属、化学品为主要成分股

新兴国家持续增持黄金以寻求金融自主、对冲风险;美国则透过稳定币监管法案巩固美元霸权,对抗中欧另建支付体系。8月美国就业数据疲软,升高降息预期,增强市场对黄金的避险需求,整体来看,黄金在不确定环境中仍是稳健资产。铜价虽受关税干扰短线波动,但长期受电动车、基础设施、电气化趋势带动,且供应吃紧,维持偏多走势。

Try These Next

4 Powerful Tactics to Overcome the Most Costly Forex Mistakes

How to Master MT4 & MT5 - Tips and Tricks for Traders

The Importance of Fundamental Analysis in Forex Trading

Forex Leverage Explained: Mastering Forex Leverage in Trading & Controlling Margin

The Importance of Liquidity in Forex: A Beginner's Guide

Close All Metatrader Script: Maximise Your Trading Efficiency and Reduce Stress

Best Currency Pairs To Trade in 2025

Forex Trading Hours: Finding the Best Times to Trade FX

MetaTrader Expert Advisor - The Benefits of Algorithmic Trading and Forex EAs

Top 5 Candlestick Trading Formations Every Trader Must Know