Đàm phán thất bại, Mỹ buộc đóng cửa chính phủ

2025-10-01 13:36:04

USD

Collins và Jefferson: Hai góc nhìn về tương lai kinh tế Mỹ

Trong cuộc họp gần đây, các quan chức Cục Dự trữ Liên bang Mỹ (FED) đã đưa ra những nhận định trái chiều về triển vọng kinh tế. Bà Susan Collins, Chủ tịch FED Boston, cảnh báo rằng lạm phát và thị trường lao động có thể diễn biến xấu hơn trong thời gian tới. Bà cho biết khả năng nới lỏng chính sách tiền tệ vẫn đang được cân nhắc trong năm nay, tuy nhiên hiện vẫn còn quá sớm để đánh giá tác động từ các thay đổi thuế quan. Dù vậy, bà Collins khẳng định tăng trưởng kinh tế vẫn duy trì ở mức ổn định, và sự sôi động của thị trường chứng khoán đang góp phần thúc đẩy tiêu dùng nội địa.

Trong khi đó, Thống đốc FED Philip Jefferson lại đưa ra góc nhìn lạc quan hơn. Ông dự báo lạm phát sẽ giảm vào năm sau, mặc dù thừa nhận thị trường lao động đang có dấu hiệu suy yếu. Theo ông Jefferson, tăng trưởng kinh tế Mỹ sẽ tiếp tục duy trì ở mức 1.5% trong năm 2025, phản ánh sự ổn định trong trung hạn bất chấp những biến động ngắn hạn.

Những phát biểu này cho thấy nội bộ FED vẫn đang có sự phân hóa về đánh giá tình hình kinh tế, đặc biệt trong bối cảnh các yếu tố như chính sách thuế, thị trường lao động và lạm phát đang có nhiều biến động khó lường.

Thị trường lao động Mỹ tháng 8 tiếp tục suy yếu

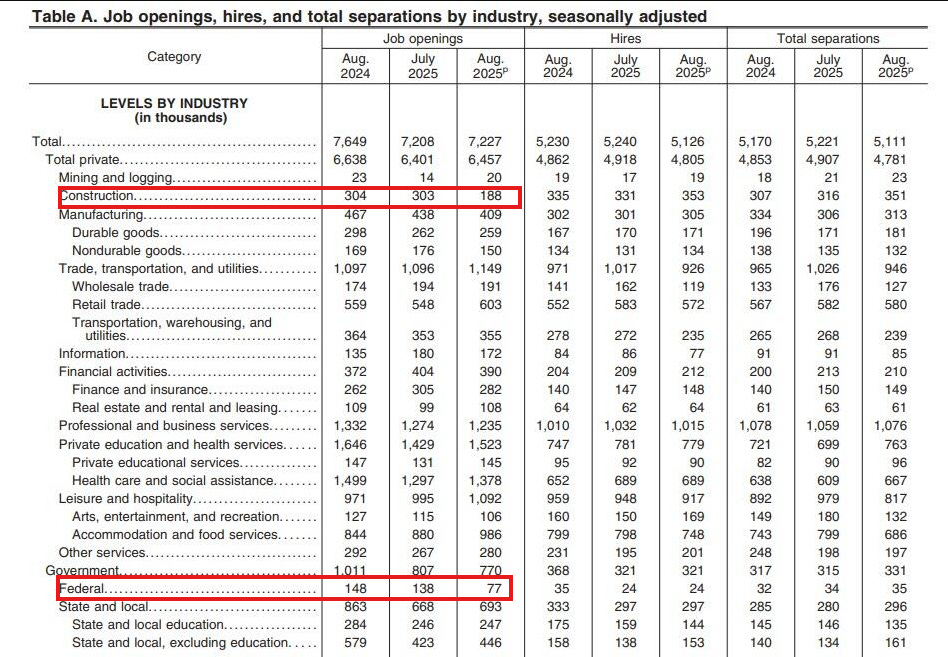

Dữ liệu mới nhất từ tháng 8 cho thấy thị trường lao động tiếp tục suy yếu, với nhiều chỉ số đáng lo ngại. Số lượng việc làm mở tăng nhẹ lên 7.227 triệu, vượt dự báo 7.190 triệu, nhưng vẫn giảm 19,000 so với tháng 7. Đáng chú ý, số liệu tháng 7 cũng được điều chỉnh tăng từ 7.181 triệu lên 7.208 triệu.

Tình trạng sụt giảm việc làm mở diễn ra rõ nét nhất ở lĩnh vực xây dựng với mức giảm 115,000 việc làm, và khu vực chính phủ giảm thêm 61,000 việc làm.

Việc làm mở trong chính phủ hiện đang ở mức thấp nhất kể từ tháng 2/2021.

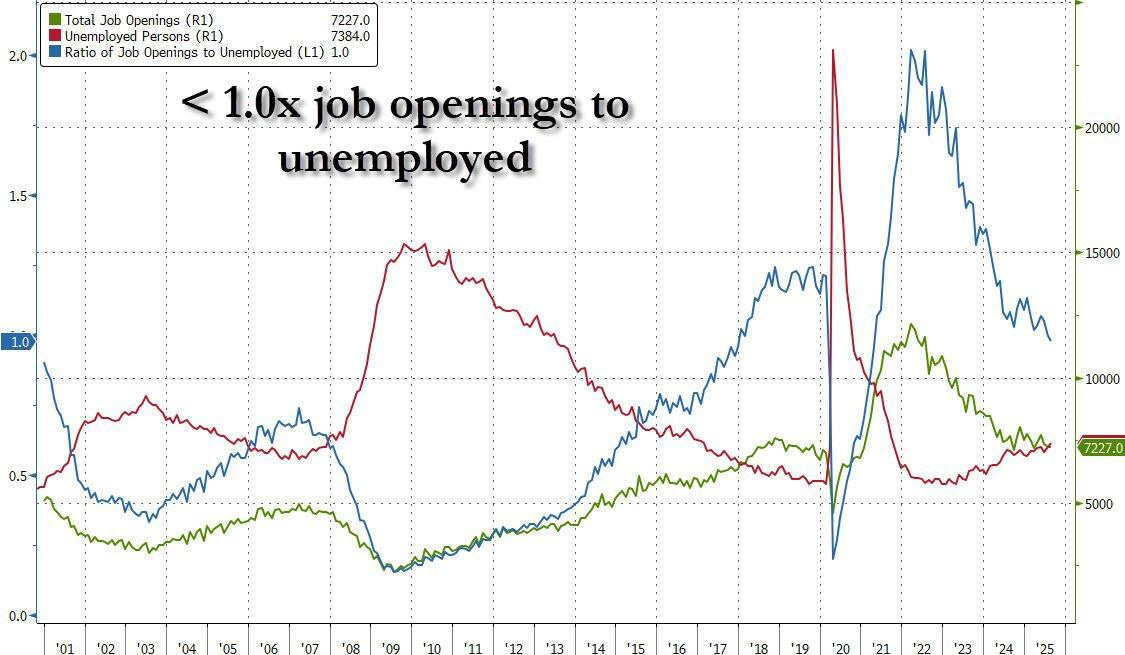

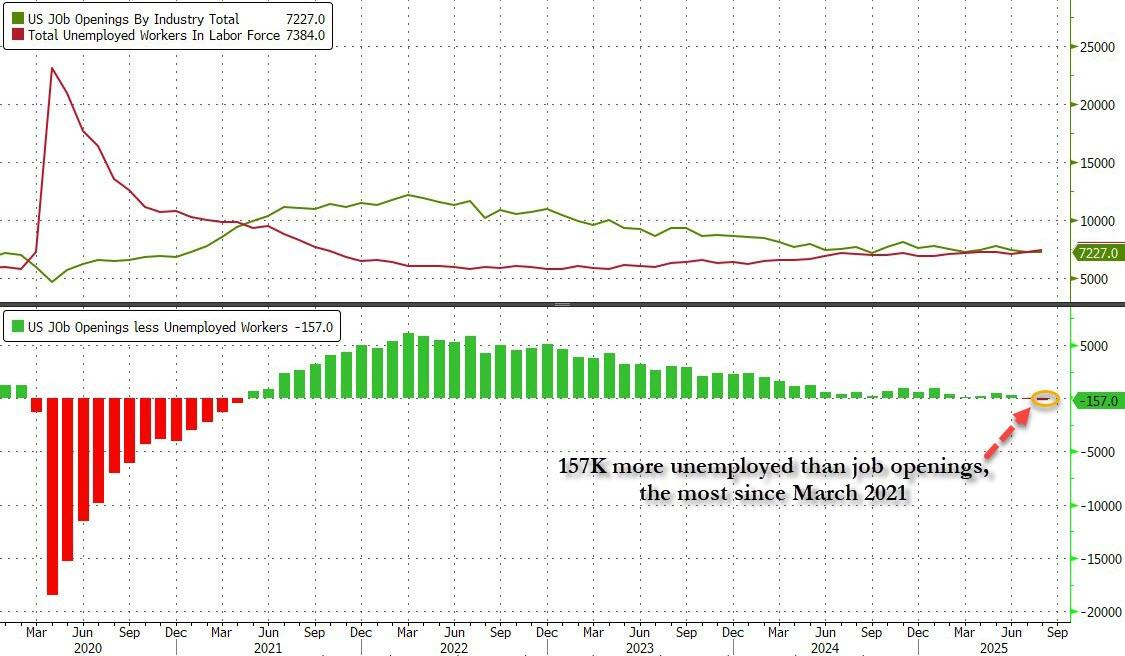

Tỉ lệ việc làm mở so với số người thất nghiệp đã giảm xuống dưới ngưỡng 1.0x, lần đầu tiên sau 4 năm liên tiếp duy trì trên mức này.

Hiện số việc làm mở thấp hơn số người thất nghiệp khoảng 157,000, mức chênh lệch cao nhất kể từ tháng 3/2021.

Tuyển dụng mới cũng ghi nhận mức giảm mạnh, giảm 114,000 xuống còn 5.126 triệu việc làm - mức thấp nhất kể từ tháng 6/2024. Đồng thời, số người nghỉ việc cũng giảm 75,000, chỉ còn 3.091 triệu - mức thấp nhất trong năm 2025.

Tổng thể, các chỉ số cho thấy thị trường lao động đang yếu đi rõ rệt, dù cần lưu ý rằng dữ liệu tháng 8 mang tính chất trễ và có thể chưa phản ánh đầy đủ tình hình hiện tại.

Giá nhà tháng 7 giảm mạnh liên tiếp 5 tháng

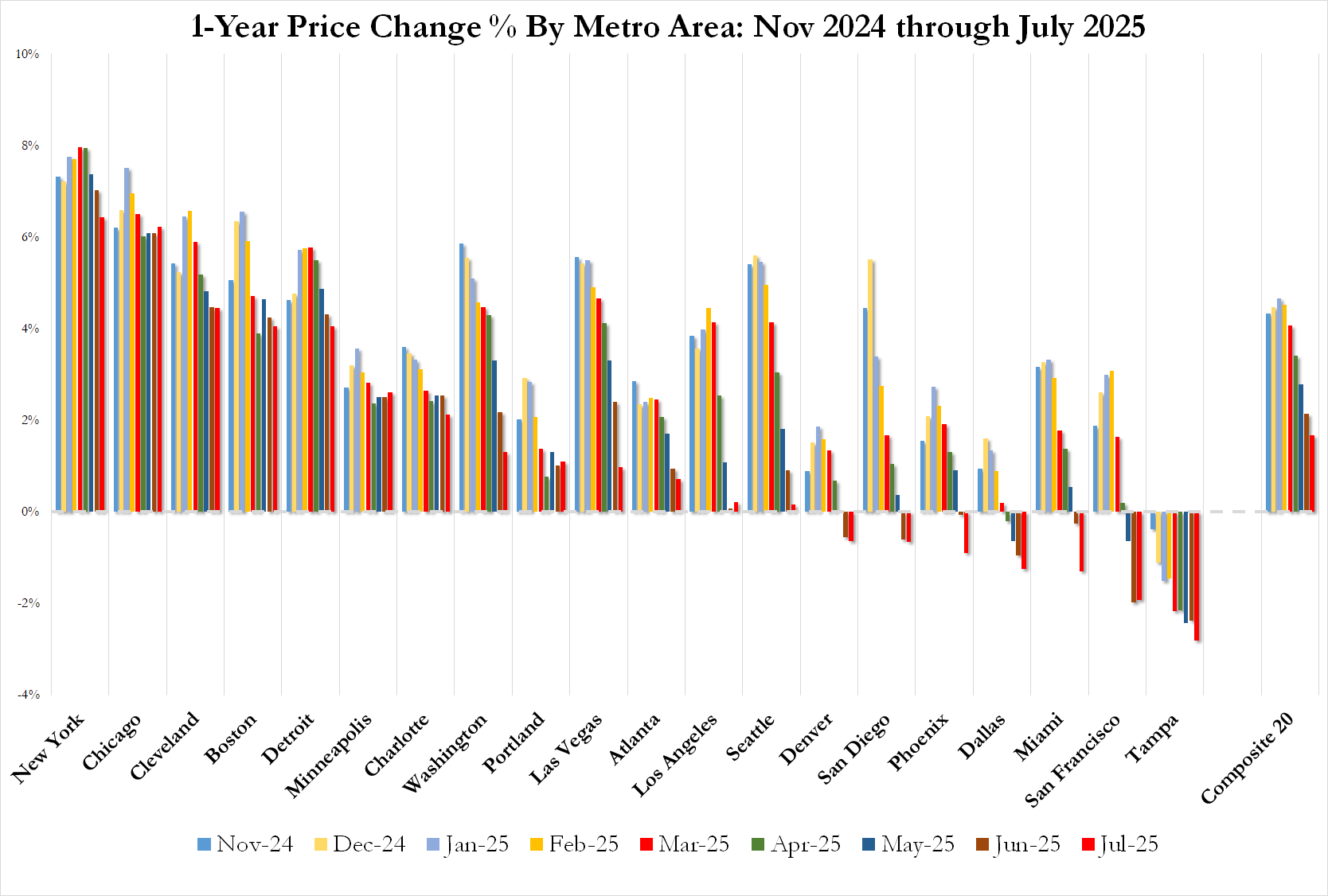

Thị trường bất động sản tại Mỹ tiếp tục đối mặt với áp lực giảm giá trong tháng 7, đánh dấu tháng thứ 5 liên tiếp giá nhà suy yếu. Theo dữ liệu mới nhất, giá nhà tại 20 thành phố lớn giảm 0.1% so với tháng trước, mức giảm nhẹ hơn so với dự báo -0.2% nhưng vẫn cho thấy xu hướng đi xuống rõ rệt.

Tính theo năm, giá nhà tăng 1.82%, thấp hơn mức tăng 2.14% của tháng trước, phản ánh tốc độ tăng trưởng đang chậm lại. Đáng chú ý, có tới 7 thành phố ghi nhận mức giảm giá nhà so với cùng kỳ năm trước, cho thấy sự lan rộng của xu hướng điều chỉnh giá.

Tampa tiếp tục là điểm nóng với mức giảm mạnh nhất, lên tới -2.8% theo năm, cho thấy áp lực bán và nhu cầu suy yếu tại khu vực này vẫn chưa có dấu hiệu cải thiện.

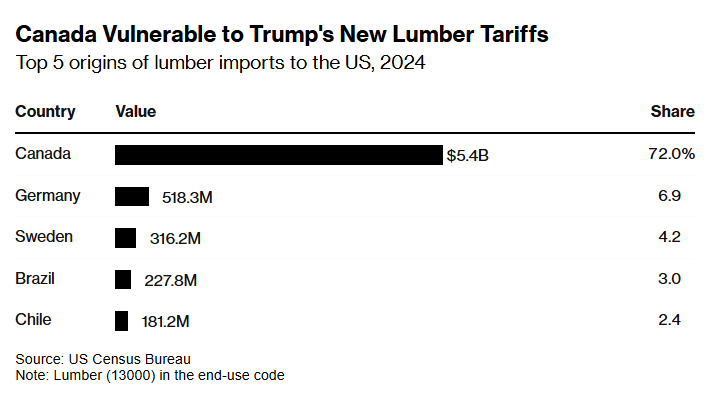

Chính sách thuế mới của Trump gây chấn động ngành gỗ và nội thất

Tổng thống Trump vừa công bố chính sách thuế mới áp dụng lên các mặt hàng gỗ và nội thất, có hiệu lực từ ngày 14/10. Theo đó, gỗ mềm và gỗ xẻ sẽ chịu mức thuế 10%, trong khi các sản phẩm nội thất như sofa, tủ bếp và tủ phòng tắm sẽ bị đánh thuế 25%.

Đáng chú ý, nếu không đạt được thỏa thuận thương mại trước ngày 1/1/2026, các mức thuế này sẽ tiếp tục tăng mạnh: thuế với tủ bếp và tủ phòng tắm có thể tăng gấp đôi lên 50%, còn thuế với sofa sẽ tăng lên 30%.

Chính sách này loại trừ Liên minh châu Âu, nhưng Nhật Bản sẽ chịu mức thuế 15% và Anh là 10%.

Canada - nhà cung cấp gỗ lớn nhất cho Mỹ - được dự báo sẽ chịu ảnh hưởng nặng nề từ quyết định này. Việt Nam và các nước ASEAN cũng không nằm ngoài tác động, khi nhu cầu nguyên liệu cho ngành nội thất đang tăng mạnh nhờ xuất khẩu sang Mỹ, nhưng sẽ phải đối mặt với chi phí cao hơn và rủi ro thương mại lớn hơn.

Một điểm cần lưu ý là hiện chưa rõ liệu mức thuế 10% với gỗ có được cộng dồn với các loại thuế khác hay không, khiến các doanh nghiệp trong ngành vẫn đang chờ thêm hướng dẫn cụ thể từ phía chính phủ Mỹ.

Thị trường căng thẳng khi chính phủ Mỹ đóng cửa

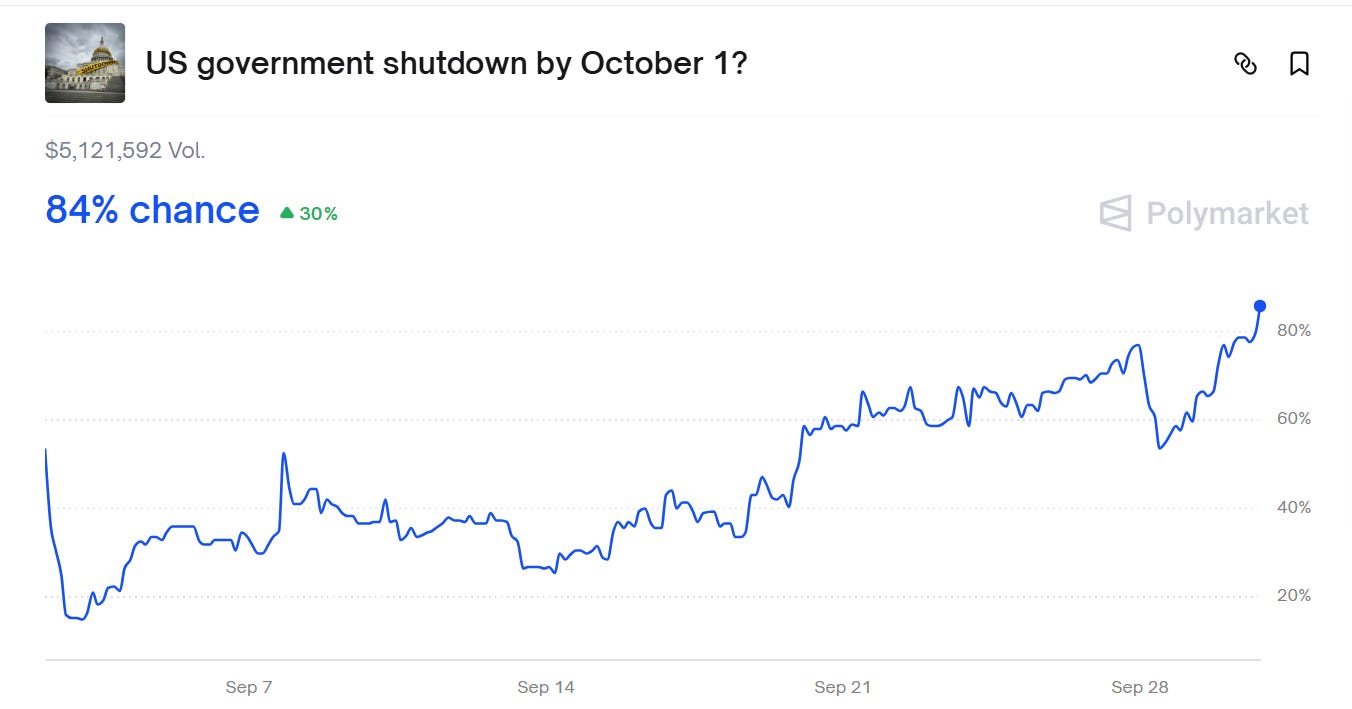

Chính phủ Mỹ đang đối mặt với nguy cơ đóng cửa vào ngày mai sau khi cuộc họp giữa Tổng thống Trump và Quốc hội hôm qua không đạt được thỏa thuận ngân sách. Tình hình hiện tại khiến thị trường tài chính đánh giá lại rủi ro giữa khả năng đóng cửa toàn phần như năm 2013 và đóng cửa một phần như năm 2018.

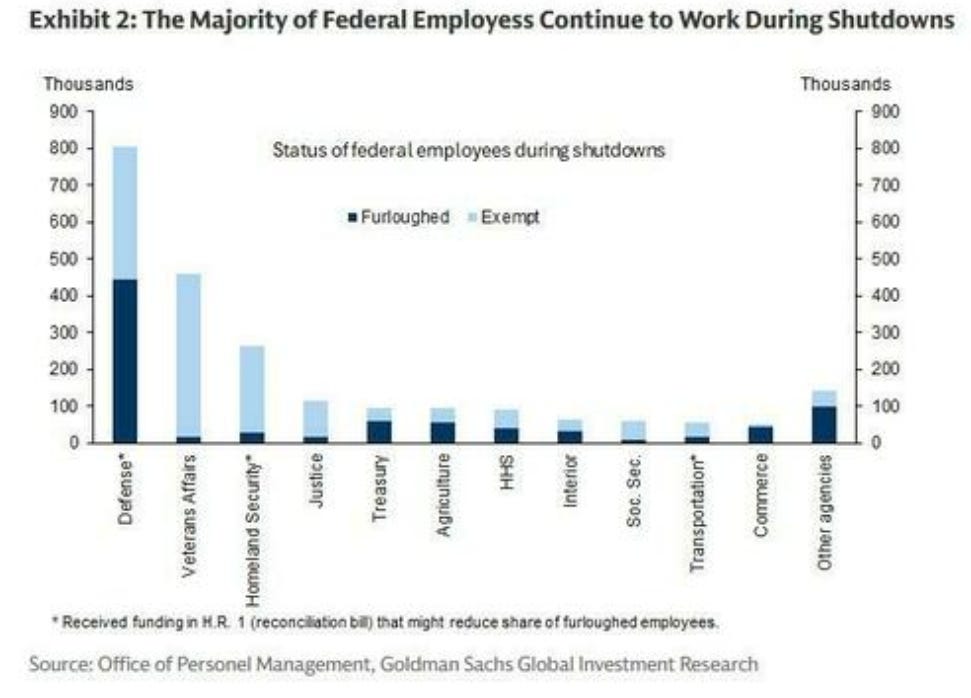

Nếu chính phủ thực sự ngừng hoạt động, các cơ quan quan trọng như Cục Thống kê Lao động (BLS) và Cục Phân tích Kinh tế (BEA) sẽ không thể thực hiện các khảo sát cần thiết trước cuộc họp FOMC tháng 10, gây ảnh hưởng lớn đến việc hoạch định chính sách tiền tệ.

Văn phòng Quản lý và Ngân sách Nhà Trắng (OMB) đã yêu cầu các cơ quan liên bang chuẩn bị kế hoạch sa thải hàng loạt nhân viên trong trường hợp chính phủ đóng cửa, làm dấy lên lo ngại về tác động lan rộng đến thị trường lao động vốn đang yếu đi.

Tỉ lệ đặt cược trên nền tảng Polymarket đã tăng vọt lên 84%, phản ánh tâm lý bi quan của giới đầu tư.

Thị trường đang trong trạng thái phòng thủ, với xu hướng cắt giảm rủi ro rõ rệt trước thời điểm then chốt này. Câu hỏi lớn hiện tại không chỉ là liệu chính phủ có đóng cửa hay không, mà còn là thời gian kéo dài và mức độ ảnh hưởng đến nền kinh tế. Theo dự báo từ JPMorgan, có tới 70% khả năng chính phủ sẽ đóng cửa trong khoảng từ 11 đến 15 ngày.

TrumpRx: Cải Tổ Giá Thuốc và Chính Sách Thương Mại Ngành Dược

Tổng thống Trump chuẩn bị công bố chương trình “TrumpRx” - một sáng kiến mới nhằm cải tổ hệ thống phân phối thuốc tại Mỹ. Theo kế hoạch, chính phủ sẽ ra mắt một trang web bán thuốc trực tiếp cho người tiêu dùng với mức giá chiết khấu sâu, đi kèm thỏa thuận với Pfizer giúp giảm giá trung bình tới 50%.

Pfizer sẽ được miễn thuế nhập khẩu trong vòng 3 năm tới, như một phần của thỏa thuận hỗ trợ triển khai chương trình. Đồng thời, chính sách “Most Favored Nation” (MFN) cũng sẽ được khôi phục, yêu cầu giá thuốc tại Mỹ phải bằng hoặc thấp hơn mức giá thấp nhất tại các nước phát triển.

Đáng chú ý, vào thứ Sáu tuần trước, Trump đã ký quyết định áp thuế 100% lên thuốc nhập khẩu, có hiệu lực từ ngày mai. EU sẽ chịu mức thuế 15%, trong khi các quốc gia khác chưa được công bố cụ thể. Động thái này khiến ngành dược cảnh báo khả năng giá thuốc sẽ tăng mạnh ở thị trường quốc tế, trong khi giảm tại Mỹ.

Cổ phiếu Pfizer (PFE) phản ứng tích cực với thông tin này, tăng mạnh 5.93% trong phiên gần nhất, phản ánh kỳ vọng của nhà đầu tư vào lợi ích từ chương trình TrumpRx và chính sách thuế mới.

CNY

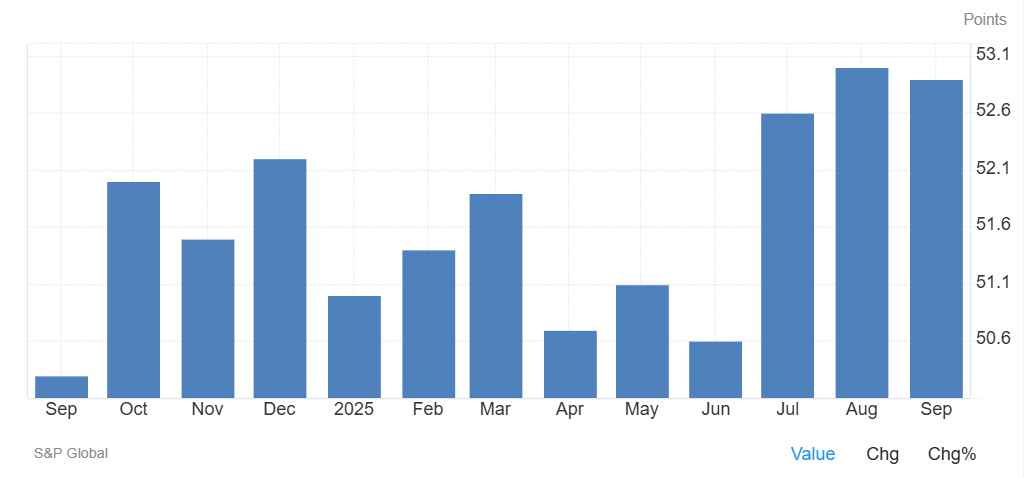

Trung Quốc: PMI Tháng 9 Ổn Định, Doanh Nghiệp Vừa và Nhỏ Dẫn Dắt Đà Hồi Phục

Dữ liệu PMI tháng 9 cho thấy nền kinh tế Trung Quốc đang giữ được sự ổn định nhẹ, dù vẫn còn nhiều điểm cần theo dõi. Chỉ số PMI tổng hợp đạt 50.6, nhỉnh hơn mức 50.5 của tháng trước, cho thấy hoạt động kinh tế vẫn duy trì trên ngưỡng mở rộng.

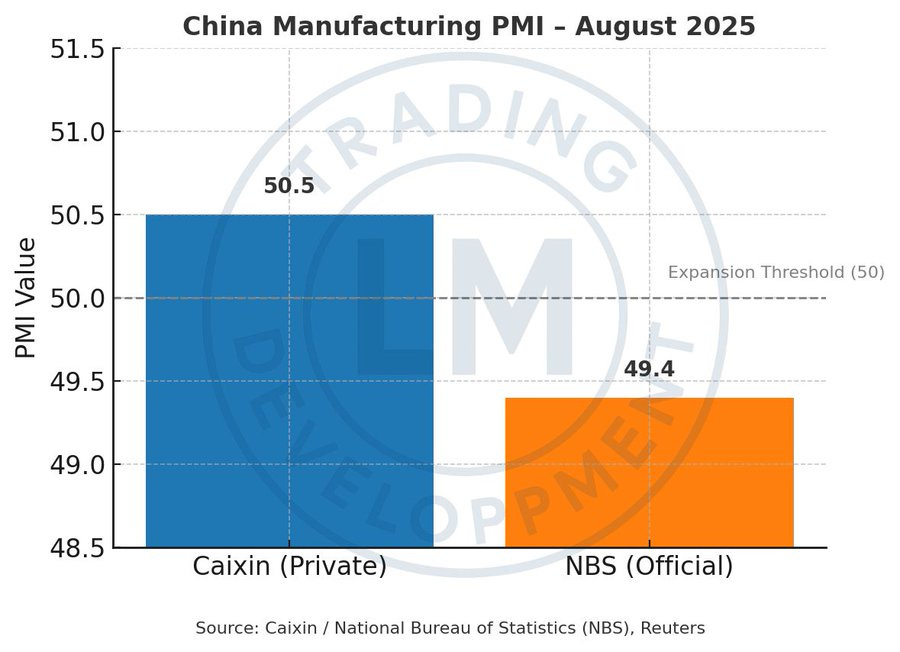

Trong khi đó, PMI sản xuất tăng lên 49.8 - vượt qua cả dự báo 49.6 và mức 49.4 của tháng trước - nhưng vẫn nằm dưới ngưỡng 50, phản ánh sự co hẹp nhẹ trong lĩnh vực sản xuất.

Ngược lại, PMI dịch vụ và xây dựng giảm về đúng ngưỡng 50.0 từ mức 50.3 trước đó, cho thấy sự chững lại trong các hoạt động phi sản xuất.

Điểm sáng đến từ nhóm doanh nghiệp vừa và nhỏ, đặc biệt là khu vực xuất khẩu.

Chỉ số PMI sản xuất Caixin - vốn tập trung vào khối doanh nghiệp tư nhân – tăng mạnh lên 51.2 từ 50.5, vượt xa dự báo 50.3.

PMI dịch vụ Caixin cũng đạt 52.9, cao hơn dự kiến 52.4, dù thấp hơn một chút so với tháng trước.

Tỷ giá USD/CNY giảm 0.39%, phản ánh phần nào kỳ vọng tích cực từ thị trường trước tín hiệu cải thiện từ khu vực tư nhân. Trong bối cảnh các doanh nghiệp nhà nước và tập đoàn lớn vẫn đang vật lộn với áp lực nội tại, nhóm doanh nghiệp vừa và nhỏ tiếp tục đóng vai trò đầu tàu trong phục hồi kinh tế Trung Quốc.

Dầu thô

OPEC+ Xem Xét Tăng Sản Lượng Dầu: Giá Dầu Tiếp Tục Lao Dốc

Theo các nguồn tin mới nhất, OPEC+ đang cân nhắc việc tăng sản lượng dầu thêm 411,000 thùng/ngày trong tháng 11 - mức tăng gấp ba lần so với mức 137,000 thùng/ngày trong tháng 10 mà Reuters đã đưa tin hôm qua. Bloomberg thậm chí còn cho biết mức tăng có thể lên tới 500,000 thùng/ngày, tuy nhiên OPEC đã phủ nhận con số này là không chính xác, nhưng không bác bỏ khả năng tăng 411,000 thùng.

Thông tin về khả năng tăng sản lượng đã gây áp lực lớn lên thị trường năng lượng, khiến giá dầu tiếp tục giảm mạnh 1.56% trong phiên giao dịch ngày 2. Động thái này phản ánh sự lo ngại của nhà đầu tư về nguồn cung dư thừa trong bối cảnh nhu cầu toàn cầu vẫn chưa có dấu hiệu phục hồi rõ rệt.

AUD

RBA Giữ Nguyên Lãi Suất: Lạm Phát Tăng, Tăng Trưởng Vượt Dự Báo

Ngân hàng Dự trữ Úc (RBA) vừa quyết định giữ nguyên lãi suất cơ bản ở mức 3.6%, đúng như kỳ vọng thị trường. Động thái này phản ánh sự thận trọng trước đà tăng của chỉ số CPI, hiện đã tiến sát ngưỡng trên của mục tiêu 2-3% của RBA. Lạm phát tháng 8 tăng lên 3% so với cùng kỳ, với giá thuê nhà và chi phí xây dựng mới tăng trở lại, cho thấy thị trường bất động sản đang phản ứng với các đợt cắt giảm lãi suất trước đó.

Ngoài ra, giá dịch vụ như du lịch, bảo hiểm cũng tăng mạnh từ 1.5-3% theo quý, phản ánh nhu cầu tiêu dùng đang hồi phục. Tuy nhiên, để RBA cân nhắc cắt giảm lãi suất trong tháng 11, cần có bằng chứng rõ ràng rằng lạm phát đang hướng về mức mục tiêu 2.5%.

Về tăng trưởng, GDP nửa đầu năm vượt kỳ vọng nhờ chi tiêu tiêu dùng mạnh mẽ. Tỷ lệ thất nghiệp giảm trong tháng 7 và 8 khiến thị trường lao động trở nên khó đoán. Dữ liệu CPI tháng 9, dự kiến công bố ngày 29/10, sẽ đóng vai trò then chốt trong quyết định chính sách tiếp theo.

Tỷ giá AUD vẫn được hỗ trợ tốt nhờ triển vọng tích cực và chính sách tiền tệ ổn định. ING kỳ vọng AUD/USD có thể đạt mốc 0.68 trong ngắn hạn, với lợi thế rõ rệt so với các đồng tiền hàng hóa khác như CAD và NOK nhờ ít chịu ảnh hưởng từ giá dầu và lập trường chính sách tương đối “diều hâu” của RBA.

EUR

EUR/USD hướng về mốc 1.180

Giá dầu tiếp tục giảm trong phiên hôm qua sau thông tin OPEC+ đang cân nhắc tăng thêm nguồn cung. Tuy nhiên, việc Brent không thể vượt lại ngưỡng $70 cho thấy thị trường vẫn chưa định giá đầy đủ rủi ro địa chính trị. Điều này củng cố nhận định rằng phản ứng của thị trường FX với yếu tố địa chính trị hiện đang ở mức rất cao, và diễn biến ngắn hạn của EUR/USD vẫn chủ yếu phụ thuộc vào dữ liệu vĩ mô từ Mỹ.

Ở phía eurozone, điểm nhấn tuần này là dữ liệu CPI sơ bộ tháng 9 từ Pháp và Đức. Dự kiến lạm phát sẽ tăng tốc, qua đó giúp Ngân hàng Trung ương châu Âu (ECB) duy trì lập trường thận trọng hiện tại mà không chịu áp lực điều chỉnh chính sách. Về mặt kỹ thuật, điều này có thể hỗ trợ nhẹ cho đồng euro.

Rủi ro đóng cửa chính phủ Mỹ đang gia tăng, tạo động lực tăng giá cho EUR/USD với khả năng kiểm tra mốc 1.180 trong vài ngày tới. Tuy nhiên, JPY vẫn được đánh giá là lựa chọn phòng thủ hấp dẫn hơn trong kịch bản shutdown.

Ngoài ra, cần theo dõi sự kiện ngân hàng trung ương tại Helsinki hôm nay, với các bài phát biểu từ Chủ tịch ECB Christine Lagarde, Thống đốc Riksbank Thedéen và một số đại diện từ Ngân hàng Anh - có thể mang lại tín hiệu chính sách đáng chú ý cho thị trường.

Try These Next

4 Powerful Tactics to Overcome the Most Costly Forex Mistakes

How to Master MT4 & MT5 - Tips and Tricks for Traders

The Importance of Fundamental Analysis in Forex Trading

Forex Leverage Explained: Mastering Forex Leverage in Trading & Controlling Margin

The Importance of Liquidity in Forex: A Beginner's Guide

Close All Metatrader Script: Maximise Your Trading Efficiency and Reduce Stress

Best Currency Pairs To Trade in 2025

Forex Trading Hours: Finding the Best Times to Trade FX

MetaTrader Expert Advisor - The Benefits of Algorithmic Trading and Forex EAs

Top 5 Candlestick Trading Formations Every Trader Must Know