产业月报|2023年第三季美股11大产业展望

2023-04-06 15:20:25

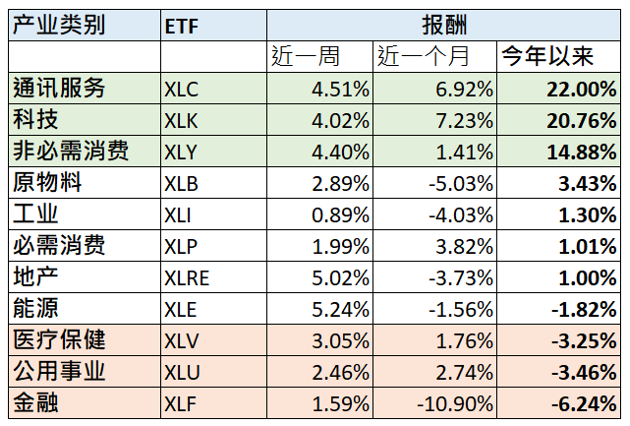

11大产业板块报酬回顾

回顾近期美股11大产业的走势,今年以来表现最好的类股依序为通讯服务、科技和非必需消费,受到三月份开始一连串的银行业流动性危机影响,金融类股近一个月以来报酬修正幅度达到10%,和金融业同属利率敏感型的地产板块在三月份表现同样疲弱,另外工业和原物料板块在高成本背景下,近一个月的走势亦大幅修正。

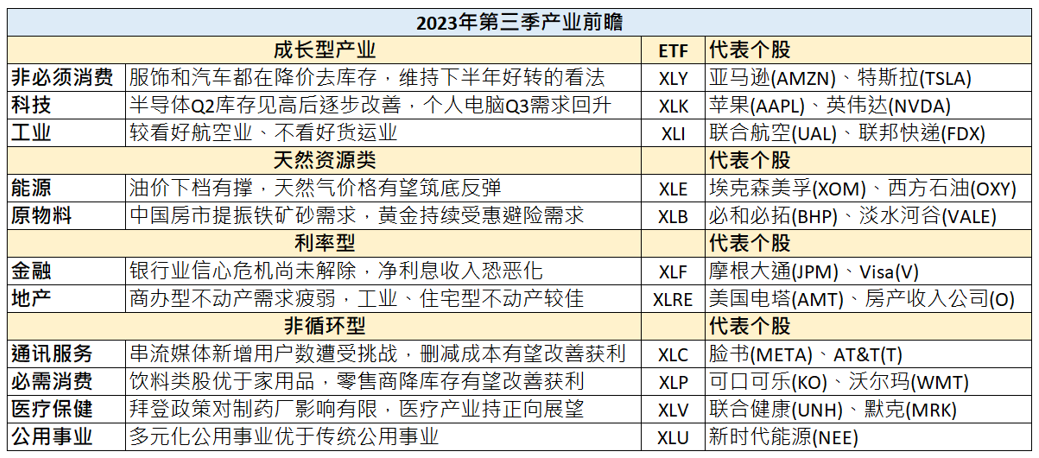

展望11大产业在2023年Q3的表现

股价通常领先基本面一到两季提前反应,因此展望11大产业在2023年Q3的表现,可以协助投资人提早布局相关个股。

- 成长型产业(非必需消费、科技、工业)

非必需消费

服饰相关企业Nike和Lululemon都有打销存货的必要性,预期去库存对企业获利影响为短空长多,刺激市场消费重启新的周期; 燃油车在中国两会强调发展新能源背景下,积极降价出售,电动车也受惠各国财政补贴使需求增温,同样带来短空长多的效果。

科技

预期4月中陆续开出的23年第一季财报获利仍呈现衰退,其中又以个人电脑衰退情况最严重,而车用相关半导体表现稳健,尤其从最早公布财报的美光科技,显示半导体库存将在第二季续创新高后逐步改善,预估下半年即使最疲弱的个人电脑和智能手机的需求都将逐步回升, 因此对第三季科技产业持乐观看待。

工业

旅行需求持续升温、挹注航空业营收,且航空股在3月因成本高涨,股价大幅回落,修正后的估值加上强劲的需求,航空股更有投资价值; 相较之下,联邦快递最新财报仍显示货运业需求疲软,工业板块在航空强、货运弱之下,持中性看待。

- 天然资源类(能源、原物料)

能源

2023上半年原油供给过剩,但在中印需求支撑,与OPEC+可能扩大减产,油价下档有支撑。 天然气价格自去年9月高点暴跌,然修正后的价格使工业和发电需求回升,且第三季开始要为冬季储气准备,将有利天然气价格反弹。

原物料

全球制造业PMI已从低点逐步回升到50荣枯线,尤其中国不仅2月制造业PMI大幅弹升,中国房地产也见到复苏讯号,将推动对铁矿砂的需求,黄金也在地缘政治和金融情绪紧张情况下,提供避险需求,对原物料持正向看待。

- 利率型(金融、地产)

金融

因地区性银行资产配置引起的挤兑风险,进而造成信心危机,即使体质稳健的大银行股价也因此受到牵连,让整体金融板块表现疲弱,且升息逐渐步入尾声,在银行净利息收益可能恶化之下,加上金融股目前估值相较历史区间偏贵,仍有下跌空间。

地产

在升息的大环境下,市场预期今年租赁市场会放缓,且对不同类型的租赁需求产生分歧,如工业型、住宅型的需求仍强劲,但商办型的不动产租赁市场,则因远程工作趋势以及科技业裁员潮而需求转弱,加上近期的银行股危机,让市场对商用不动产的担忧加剧,因此对地产板块持观望态度。

- 非循环型(通讯服务、必需消费、医疗保健、公用事业)

通讯服务

美国政府以国安为理由,要求抖音母公司出售持股,反而让最近积极推展短影音的Youtube因而受惠; 串流影音则因近期业者调涨价格,预期今年新增用户数恐下滑,在大型广告商持续删减成本下,获利衰退的情况有望逐渐改善。

必需消费

企业获利年成长率从第二季开始改善,在高通胀持续影响零售业的成本下,预期饮料类(可口可乐、百事可乐等)表现将优于必需家用品,零售商在降库存和提升自有品牌销售下,下半年获利将逐步改善。

医疗保健

医疗产业的财报维持稳定成长的展望,而且市场原本担心拜登政府的抑制药价和补贴政策,实际上对制药厂的影响相对有限,这些都让医疗产业的不安因素逐步解除。

公用事业

多元公用事业不仅受惠燃料成本下滑,以及可再生能源的收益贡献,预估未来盈余成长优于传统的公用事业。

Try These Next