【ACY涨跌预测模型】:英伟达财报消除美股不确定因子,中国指数恐难守住关键支撑

2024-11-25 11:22:49

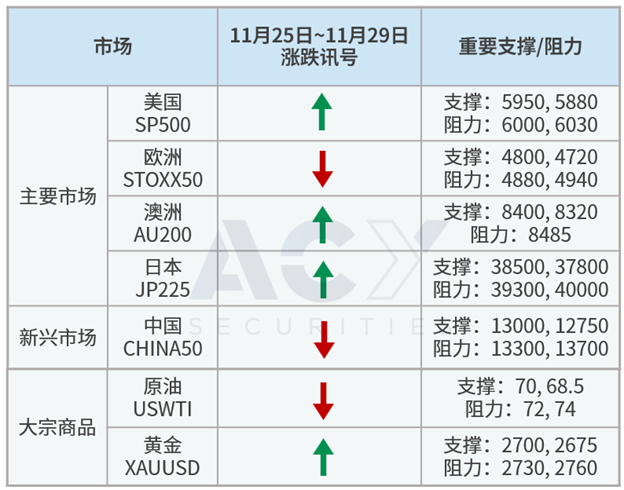

各国股指

本周 美国S&P500、日经225、澳洲200 偏多操作

上周美国经济数据再显消费稳健,Nvidia财报仍相当强劲,营收年增超过9成,但股价反应不正面,反映市场在股价高位之际抱有谨慎态度,特朗普概念股也稍有降温,美国经济基本面乐观,但指数上涨过快,许多企业获利跟不上,可能造成短期指数震荡,交易以逢低偏多。

日本外需不振但内需仍有扩张潜力,日经225指数上周在年线打底,站上38500有偏多机会,但接近40000恐难突破,以区间操作为主;澳洲指数创高,由医疗和互动媒体领涨,指数保持在8400、8320之上,则维持偏多看法,以逢低看涨为主。

本周 欧洲STOXX50、中国A50 偏空操作

特朗普赢得大选且共和党全面执政,对欧洲景气最大不确定就是关税政策,假设特朗普对欧盟所有进口商品征收10%关税且欧盟进行报复,则对欧元区GDP可能带来1%的负面冲击,主要经济体又以德国受到的冲击最大,欧股自大选后就持续疲弱,操作以逢高偏空为主。

中国可能是美国贸易战首当其冲的对象,但市场仍憧憬财政政策对冲贸易风险,本周将公布PMI或不如预期,中国A50上周再次测试13000大关有守,但上周五大跌的行情若延续到本周,13000关键支撑恐失守,且可能开启进一步下跌走势。

大宗商品

本周 西德州原油(WTI) 偏空

乌俄战事升温、美国否决加沙停火案,且市场认为即使OPEC+延后增产,但明年油市仍将面临大量供应过剩,且明年石油需求还将进一步放缓,油价短期受战争升温影响而上涨,不过到了关键阻力恐难以突破,尤其明年供大于求的情况仍在,因此短线可顺势做多,但到了关键阻力72、74则高位做空。

本周 黄金(XAUUSD) 偏多

美国加大制裁俄罗斯、乌俄战事升级、美国否决加沙停火案,加上美债殖利率回落,推动上周金价突破2700,短线留意2670~2685支撑效果,以偏多交易为主。